“Sandiaga Uno itu kerjanya membeli perusahaan bobrok kemudian diperbaiki dan dijual”. Pernyataan ini menjadi opini banyak orang yang dianggap benar. Tetapi sejatinya ini adalah opini yang mengandung kesalahan besar. Tugas saya sebagai konsultan di SNF Consulting untuk menjelaskannya. Apa kesalahannya? Mestinya bagaimana? Pelajaran apa yang bisa diambil? Berikut ini penjelasannya.

Operating company dan investing company memiliki sifat yang saling berlawanan

- Kesalahan pertama adalah menyebut “Sandiaga Uno” sebagai subyek. Menyebut orang pribadi sebagai subjek bisnis modern adalah sebuah kesalahan. Tetapi ini adalah kesalahan jamak di negeri ini. Orang jawa menyebutnya salah kaprah. Kesalahan yang tidak bisa membedakan antara orang pribadi dengan korporasi. Perorangan dengan perusahaan. Kesalahan yang akan berakibat kesalahan dalam memahami percaturan bisnis.

- Sekedar gambaran, kesalahan sejenis pernah terjadi saat debat calon presiden beberapa waktu lalu. Saat itu salah satu kandidat presiden menyampaikan bahwa rivalnya memiliki lahan ratusan ribu hektar. Si rival pun mengiyakan pernyataan itu dan menyatakan bahwa dirinya siap mengembalikan lahan tersebut kepada negara jika diperlukan. Kedua kandidat telah menunjukkan kesalahan berupa tidak membedakan antara orang pribadi dengan perusahaan.

- Yang benar, tidak ada seorang pun di negeri ini yang memiliki lahan ratusan ribu hektar karena memang yang demikian tidak diijinkan oleh regulasi. Yang boleh memiliki lahan ratusan ribu hektar hanya badan hukum yang dalam hal ini adalah perseroan terbatas alias PT. Dan dalam Undang Undang PT, kepemilikan perusahaan sama sekali dipisahkan dari kepemilikan pemegang saham atau pendirinya. Bahkan perpindahan aset dari perusahaan kepada pemegang saham perorangan melalui dividen dipajaki final 10%. Andai sang rival faham, dia bisa menjawab begini “silakan Bapak periksa laporan aset saya di KPK, di direktorat jenderal pajak, atau boleh juga diaudit ulang sekarang juga. Saya sama sekali tidak memiliki aset dimaksud”.

- Kembali ke judul, yang dimaksud “Sandiaga Uno” itu semestinya adalah PT Saratoga Investama Sedaya Tbk., selanjutnya disebut Saratoga. Saratoga adalah sebuah perusahaan yang sahamnya tercatat di Bursa Efek Indonesia. di Saratoga, Sandiaga Uno adalah pendiri, pemegang sekitar 25% saham, dan sekaligus sebagai direktur utama sebelum akhirnya mengundurkan diri ketika masuk ke dunia politik

- Di dunia bisnis dikenal ada dua jenis perusahaan. jenis pertama adalah operating company alias perusahaan operasional, selanjutnya disebut OC. Jenis kedua adalah investing company alias perusahaan investasi alias holding company, selanjutnya disebut IC. OC versus IC. Ciri utama OC adalah memiliki pendapatan operasional yaitu dari penjualan barang dan jasa. Sebaliknya, ciri utama IC adalah tidak memiliki pendapatan operasional. Pendapatannya murni dari dividen dan capital gain saat saham yang dimilikinya dijual. Capital gain adalah selisih antara harga jual dengan harga beli sebuah aset, termasuk saham.

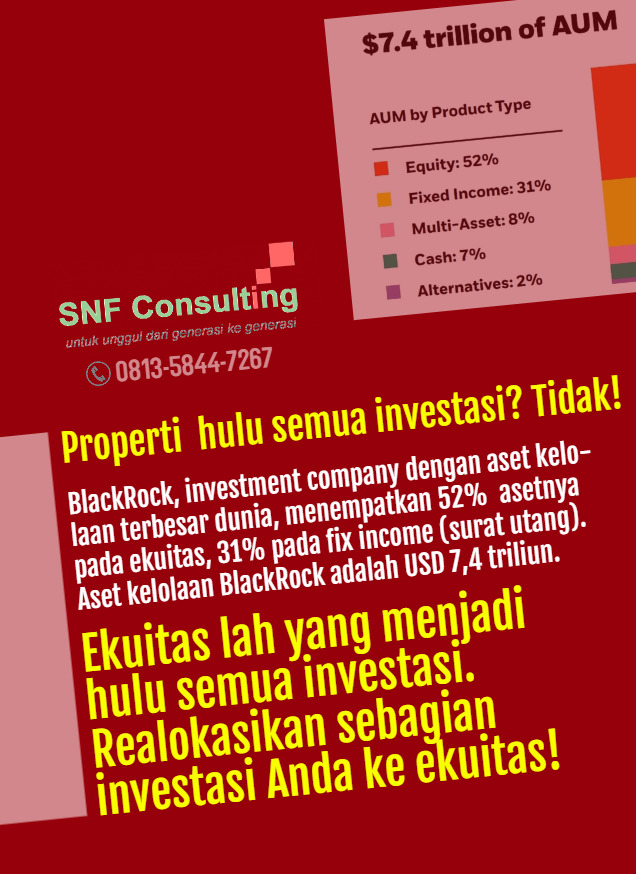

- Di dunia bisnis global ada banyak IC seperti Berkshire Hathaway, Blackrock, Fidelity, State Street, dan lain-lain. Silakan baca tulisan saya khusus tentang ini disini. Blackrock misalnya adalah IC listed yang berdiri tahun 1988 di USA dengan aset kelolaan saat ini sekitar IDR 84 ribu Triliun.

- Saratoga adalah sebuah IC. Berikut ini gambarannya. Pada laporan tahunan terbarunya saat saya menulis artikel ini, laporan tahunan 2017, sebagai IC Saratoga menempatkan asetnya sebagai saham pada 22 perusahaan lain. Dari jumlah tersebut, 11 diantaranya adalah perusahaan tercatat di lantai bursa. Perusahaan tempat IC menempatkan asetnya disebut investee. Total nilai aset Saratoga yang sebagian besar berupa saham pada 22 investee tersebut adalah IDR 26,630T. Sepanjang 2017 Saratoga memperoleh pendapatan berupa dividen sebesar IDR 882 Milyar.

- Sebagai IC, Prinsip kerja Saratoga adalah “jangan taruh telurmu pada satu keranjang” alias menyebar aset pada banyak perusahaan berbagai sektor. Kontras dengan OC yang fokus pada sebuah bidang core competence. Pada PT Adaro Energy Tbk. misalnya sebagai salah satu investee, Saratoga hanya memiliki 15,18% saham. Inilah konsekuensi menyebar aset. Tidak mungkin masuk sebagai pemegang saham porsi besar pada sebuah investee. Pada PT Merdeka Gold and Copper Tbk. dengan tambang emasnya di Tumpang Pitu Banyuwangi misalnya, Saratoga hanya memiliki 18,94% saham. Inilah karakter utama IC, tidak mau dan tidak mungkin menjadi pemegang saham pengendali. Dengan demikian, status Adaro maupun Merdeka adalah investee, bukan anak perusahaan. Si IC sendiri disebut sebagai investor. Jadi hubungannya adalah investee dan investor.

- Sebaliknya, jika membeli saham sebuah perusahaan, sebuah OC akan masuk dengan 100% (tepatnya mendekati 100% karena sebuah PT minimal memiliki dua pemegang saham, tidak bisa 100% dimiliki oleh satu pemegang saham). Sebagai gambaran adalah apa yang dilakukan oleh Danone (asal Prancis), saat membeli Aqua (asal Indonesia) atau IHH (asal Malaysia) saat membeli Mount Elizabeth Hospital (asal Singapura). Baik Aqua maupun Mount Elizabeth sebelumnya adalah perusahaan tercatat di lantai bursa. Dengan demikian maka pemegang sahamnya banyak. Ribuan, puluhan ribu, bahkan jutaan. Begitu melakukan akuisisi, baik Danone maupun IHH langsung melakukan tender offer yaitu menawarkan harga mahal untuk pembelian saham milik pemegang saham lain. Setelah semua saham terbeli, Aqua dan Mount Elizabeth ditarik dari lantai bursa alias delisted. Menjadi perusahaan non listed. Tujuannya adalah agar IHH atau Danone bisa 100% memegang kendali. Bisa memperlakukan perusahaan yang sahamnya dibeli menjadi anak perusahaan yang sepenuhnya dalam kontrol. Hubungannya menjadi anak perusahaan (subsidiary)-induk perusahaan (parent company). Danone adalah parent company bagi Aqua sebagaimana IHH adalah parent company bagi Mount Elizabeth Hospital. Dengan kata lain, Aqua adalah anak perusahaan (subsidiary) bagi Danone sebagaimana Mount Elizabeth Hospital adalah anak perusahaan (subsidiary) bagi IHH. Danone adalah OC dalam bidang consumer good. IHH adalah OC di bidang rumah sakit.

- Karena perbedaan yang 180 derajat, transaksi pembelian saham oleh OC diberi sebutan yang berbeda dengan transaksi pembelian saham oleh IC. Transaksi pembelian Aqua oleh Danone atau Mount Elizabeth oleh IHH disebut akuisisi. Berbeda dengan transaksi pembelian saham Adaro oleh Saratoga yang disebut sebagai investasi. Akuisisi versus investasi.

- Mungkinkah sebuah IC membeli perusahaan bobrok untuk diperbaiki dan selanjutnya dijual? Tidak mungkin. Bagaimana bisa memperbaiki jika tidak mengendalikan? Dengan saham kecil hanya belasan persen atau bahkan kurang, Saratoga tidak bisa mengambil keputusan yang bersifat memaksa kepada investee. Tidak bisa mengendalikan. Ide apapun tentang perusahaan investee sifatnya hanya usulan. Keputusannya tergantung hasil voting oleh seluruh pemegang saham di RUPS.

- Sebagai gambaran akan peran IC yang seperti ini adalah apa yang dilakukan Saratoga pada tahun 2015-2017. Pada masa tiga tahun Saratoga menemukan 327 perusahaan yang berpeluang menjadi investee. Dari angka tersebut hanya 145 yang masuk tahap berikutnya yaitu tahap penilaian awal (preliminary assessment). Selanjutnya dari 145 hanya 97 yang ditindaklanjuti dengan tahap desktop diligence. Kemudian hanya terpilih 14 yang masuk pada tahap term sheet. Dari 14 hanya 5 yang benar-benar menjadi investee. Ringkasnya, hanya 1,5% dari peluang yang akhirnya benar-benar menjadi investee. Yang 98,5% dibuang. Sangat amat selektif. Tujuannya adalah dalam rangka menurunkan risiko mengingat sebagai investor sebuah IC relatif “tidak bisa berbuat apapun” kepada investee kecuali mempercayakan duitnya pada manajemen si investee.

- Membeli perusahaan bobrok dan memperbaikinya hanya mungkin dilakukan oleh OC yang memang 100% mengendalikan penuh subsidiary-nya. Mengganti direktur atau mengubah strategi si subsidiary tidak perlu rapat macam-macam. Cukup tanda tangan direktur si parent. Nasib Aqua saat ini sepenuhnya ada pada kendali Danone. Nasib Mount Elizabeth saat ini sepenuhnya ada pada kendali IHH. Jika butuh tambahan modal, Mount Elizabeth atau Aqua tinggal minta kepada induknya. Tidak perlu repot-repot ke lantai bursa. Si Induk saja yang menerbitkan saham baru di lantai bursa di negara asalnya.

- Dengan memegang saham 100%, apakah sebuah parent company dijamin sukses dalam memperbaiki perusahaan bobrok yang diakuisisinya? Tidak. Sekedar contoh, Southwest Airlines gagal ketika mengakuisisi Muse Air. Southwest adalah sebuah maskapai penerbangan pelopor konsep low cost carrier (LCC). Saat ini adalah maskapai penerbangan terbesar di dunia dalam hal omzet, laba, aset dan kapitalisasi pasar menurut Forbes. Southwest adalah OC. Muse Air adalah sebuah maskapai LCC yang merugi. Pada tahun 1985 Southwest mengakuisisi Muse air. Untuk perbaikan tahun 1986 Southwest melakukan rebranding Muse Air menjadi TranStar. Tahun 1987 Southwest menyerah dan melikuidasi TranStar.

- Gambaran lain, Unilever, sebuah OC juga, sepanjang sejarahnya yang lintas abad sangat rajin mengakuisisi perusahaan-perusahaan lain. Rajin mengakuisisi merek yang telah ada di pasar disamping juga terus mengembangkan produk dan merek baru sendiri. Sampai akhir tahun 2000 dari hasil akuisisi plus merek yang dibuatnya sendiri Unilever memiliki sekitar 1600 merek consumer good. Namun demikian, pada tahun 2001 kampium fast moving consumer good asal Belanda tersebut “menyerah”dengan menjual sekitar 700 mereknya dan tinggal memegang sekitar 900 merek. Ini adalah dalam rangka penataan portofolio merek Unilever. Hasilnya, tahun 2012 Unilever memiliki 14 merek utama yang masing-masing menghasilkan omzet lebih dari EUR 1 Milyar per tahun.

- Dalam dikotomi IC versus OC, ada perusahaan yang “banci”. Perusahaan seperti ini tidak memiliki karakter yang jelas. Disebut OC bukan, disebut IC juga bukan. Contohnya di Indonesia adalah PT Astra International Tbk. Perusahaan ini mendirikan dan membeli saham berbagai perusahaan dalam persentase saham yang besar diatas 51%. Sekedar contoh, Astra International memiliki saham Astra Otopart Tbk sebesar 80%. Secara saham posisinya mengendalikan sehingga hubungannya adalah subsidiary-parent. Tapi Astra Autopart adalah listed company sehingga Astra International tidak bisa 100% mengendalikan. Yang demikian ini bisa dikatakan terjadi pada semua anak perusahaan Astra.

- Astra International masuk berbagai sektor seolah berprinsip “jangan taruh telur pada satu keranjang” ala IC. Tapi ternyata tidak juga karena kepemilikan sahamnya dalam persentase besar-besar. Posisinya jadi tidak jelas antara mengendalikan dengan tidak. Tidak jelas antara “menyebar telur”dengan tidak.

- Ketidakjelasan ini berakibat kinerjanya tidak optimal. Sebagai gambaran bisa dibandingkan antara Astra International dengan Hyundai Motor. Astra berdiri tahun 1957. Hyundai Motor berdiri tahun 1967. Keduanya dalam waktu masuk sektor otomotif dengan memproduksi dan menjual mobil milik perusahaan lain. Astra dengan Toyota Kijang kotaknya. Hyundai dengan Ford Cortina. Bedanya, karena Hyundai tegas sebagai OC bidang otomotif kini telah menjadi perusahaan prinsipal mobil global. Perusahaan otomotif terbesar keempat dunia yang hanya kalah oleh GM, VW dan Toyota. Perusahaan terbesar ke 147 dunia dalam hal omzet, laba, aset dan kapitalisasi pasar dalam daftar 2000 perusahaan terbesar dunia Forbes. Astra tidak masuk Forbes 2000.

- Dengan ketidakjelasan antara IC dan OC tersebut, posisi Astra adalah perusahaan konglomerasi. Perusahaan yang berbisnis di bermacam-macam sektor. Perusahaan seperti ini akan sangat sulit memiliki merek sendiri. Sulit menjadi perusahaan prinsipal. Kecenderungannya hanya akan menjualkan merek perusahaan lain seperti Astra hingga saat ini.

- Jika mau, Astra bisa mengkoreksi strateginya secara bertahap bertransformasi menjadi IC. Anak-anak perusahaan saat ini di korporatisasi. Didorong untuk terus-menerus menerbitkan saham baru untuk tumbuh pesat menjadi perusahaan prinsipal pemilik merek. Saham Astra sebagai induk akan terus terdilusi tetapi nilainya meningkat berlipat. Suatu saat Astra tinggal menjadi pemegang saham proporsi kecil-kecil khas IC.

- Transformasi seperti ini secara sukses dilakukan oleh Tata dari India dan Samsung dari Korea Selatan. Perusahaan-perusahaan yang kini menyandang nama Tata atau Samsung di berbagai bidang posisinya bukan lagi sebagai anak perusahaan. Telah menjalani proses korporatisasi membesar sehingga kini tidak ada lagi pesaham pengendali alias menjadi fully public company yang merek-mereknya menguasai pasar berbagai negara.

- Bagaimana, Anda sudah bisa membedakan antara perorangan, korporasi, IC dan OC? Anda pelaku bisnis? Segera perbaiki arah strategi perusahaan Anda untuk tumbuh membesar hadir di berbagai negara. Yang OC akan menjadi prinsipal fully public company raksasa tanpa pesaham pengendali yang mereknya diterima pasar di berbagai negara. Yang IC akan memiliki pundi-pundi puluhan ribu triliun seperti Blackrock yang aset kelolaannya lebih dari IDR 84 ribu Triliun dengan investee ribuan perusahaan OC terbaik yang hadir di berbagai negara. Semoga.

Diskusi lebih lanjut? Gabung Grup Telegram atau Grup WA SNF Consulting

**Ditulis oleh Iman Supriyono, konsultan senior dan direktur SNF Consulting, pada tanggal 16 April 2019 di SNF Consulting House of Management, Surabaya.