Ini adalah tentang motor legenda. Siapa lagi kalau bukan Harley Davidson.

Tapi bisnis tetap bisnis. Di era perubahan dunia besar-besaran tiga dekade terakhir, apakah prinsipal motor petualangan nomor satu ini terdisrupsi? Atau masih bisa bertahan? Mari kita lihat angkatnya.

Omzet tahun 2025 adalah USD 4,47 miliar alias IDR 81 triliun dengan kurs hari ini. Omzet 30 tahun yang sebelumnya yaitu 1994 adalah USD 1,58 alias IDR 28 triliun. Rata-rata pertumbuhan majemuk alias CAGR dalam rentang waktu tersebut adalah 3,53%. Bandingkan dengan rata-rata inflasi USD dalam periode tersebut adalah sekitar 2,5% per tahun. Jadi Harley masih tumbuh dalam tiga dekade terakhir.

Bagaimana menurut para investor? Harga saham akhir tahun 1994 adalah USD 6,21. Harga per akhir 2025 adalah USD 24,71. Rata-rata pertumbuhan majemuk dalam kurun waktu tersebut adalah 4,71%. Ini bisa dibaca bahwa optimisme investor lebih tinggi dari pada pertumbuhan riil perusahaan. Saat ini, andai perusahaan ini butuh dana untuk ekspansi, investor bersedia diberi ROI 6,6% (per tahun). Itu pun tidak semua menjadi dividen. Dividen hanya sekitar separuh dari itu. Tahun ini hanya 3% dari nilai saham.

Pemegang sahamnya pun bukan anak kemarin sore. Lihat daftarnya. Terbesarnya adalah Donald Smith & Co., Inc. Perusahaan ini memegang 9,5% saham perusahaan yang IPO tahun 1986 ini. Ini adalah sebuah perusahaan pengelola aset yang sudah hadir di dunia investasi sejak 1980. Aset kelolaan saat ini adalah sekitar USD 5,6 miliar alias IDR 100 triliun.

Motor yang menembus batas geografis, batas etnis, dan batas apa pun

Terbesar kedua adalah BlackRock Advisors LLC. Perusahaan investasi terbesar dunia dengan aset lebih dari USD 11,5 triliun lebih ini pegang 9,4% saham prinsipal motor yang harganya lebih mahal dari pada mobil ini.

Berikut ini urutan ke-7 sampai ke-10: Vanguard Portfolio Management LLC (5,4%), DFA Australia Ltd. (5,4%), Vanguard Portfolio Management LLC (5,0%), LSV Asset Management (4,9%), Vanguard Capital Management LLC (4,8%), American Century Cos., Inc. (4,5%), State Street Corporation (3,6%), Bestinver Gestión SA SGIIC (3%). Semuanya adalah perusahaan-perusahaan investasi pengelola aset top dunia. Bukan investor kaleng-kaleng.

Melihat daftar pemegang sahamnya, Harley adalah sebuah korporasi sejati. Tidak ada pemegang saham pengendali. Artinya, segala keputusan di perusahaan murni berbasis pertimbangan bisnis. Murni berbasis sistem manajemen. Tidak ada pihak luar mana pun yang bisa mengatur-atur.

Apa rahasianya? Anda sudah tahu. Perusahaan yang berdiri tahun 1903 ini bukan sekedar menjual sepeda motor. Tapi menjual legenda. Dan legenda ini terjaga. Oleh manajemen. Oleh para pemakai motornya. Oleh berbagai komunitas petualangan motor di berbagai penjuru dunia. Bahkan orang yang tidak pernah memiliki Harley pun memahami dan merasakannya.

Apakah ketangguhan Harley ini akan bisa berkelanjutan ke depan? Waktu yang akan bicara.

Artikel Karya ke 531 Iman Supriyono ini ditulis di kota pahlawan pada tanggal 3 Agustus 2026

Ekonomi adalah tentang produksi barang dan jasa. Bangsa atau umat yang unggul adalah umat produsen barang dan jasa. Bangsa atau umat yang lemah adalah umat konsumen. Bagaimana bangsa dan umat tercinta ini? Produsen atau konsumen? Kuat atau lemah?

Mari kita lihat datanya. Berdasarkan data PBB, total produksi barang dan jasa dari semua negara di dunia adalah sekitar USD 100 triliun atau sekitar IDR 1,8 kuintriliun. Angka inilah yang juga disebut sebagai produk domestik bruto (PDB) atau gross domestic product (GDP) seluruh negara di dunia. Bahasa orang bisnis: omset seluruh pelaku ekonomi di semua negara di dunia.

Secara garis besar, produsen barang dan jasa ada 2 yaitu orang dan perusahaan. Untuk data perusahaan majalah Forbes selalu menampilkan 2000 perusahaan terbesar dunia. Ukurannya adalah omzet, laba, aset dan nilai pasar. Nilai pasar adalah nilai jual 100% sahan perusahaan tersebut.

Data Forbes tahun 2026 menyebut bahwa total omzet dari 2000 perusahaan terbesar dunia adalah USD 56 triliun. Bandingkan dengan data PDB dunia di atas. Perhatikan: 56 dari 100 triliun barang dan jasa dunia dihasilkan hanya oleh 2000 perusahaan terbesar dunia. Ingat: lebih dari 50% produksi barang dan jasa yang dikonsumsi semua pelaku ekonomi dunia dihasilkan hanya oleh 2000 perusahaan terbesar dunia.

Bagaimana peran Indonesia? Ada 9 perusahaan dari Indonesia yang masuk daftar tersebut. Sembilan dari 2000 artinya adalah 0,45%. Bandingkan dengan USA yang berkontribusi 595 atau 29,75%. Cina yang 310 perusahaan atau 15,5%. Korea Selatan yang 66 alias 3,3%. India yang 68 alias 3,4%. Bahkan kita kalah dengan Singapura si negeri berpenduduk sekitar 5 juta yang berkontribusi 13 perusahaan alias 0,65%.

BRI, Bank Mandiri, BCA, BNI, Chandra Asri Petrochemical, Telkom Indonesia, Bayan Resources, DCI Indonesia dan PT Barito Pacific. Itulah perusahaan asal RI yang masuk daftar Forbes 2026 tersebut.

&&&

Kekuatan ekonomi artinya adalah kemampuan memproduksi barang dan jasa. Kemampuan mencetak omzet. Pertanyaannya, lalu bagaimana pilar ekonomi persyarikatan? Bagaimana organisasi yang sering disebut beraset terbesar di Indonesia ini berperan?

Di balik semua perusahaan pasti ada pemegang saham. Tulisan saya bulan lalu menjelaskan bagaimana kegagalan Bank Persyarikatan. Pelajaran terpentingnya adalah bahwa bank-bank besar selalu tidak ada pemegang saham pengendali. KB Bank yang mengambil alih Bank Persyarikatan juga tidak ada pemegang saham pengendali. Pemegang saham pengendali artinya sahamnya diatas 50% dan mengontrol perusahaan. Menjadi penentu hitam putih perusahaan. Sebaliknya, pemegang saham dibawah 50% artinya murni investor.

Jika kita telusuri pemegang saham perusahaan-perusahan dalam daftar Forbes 2000 kita akan mendapati bahwa mereka adalah perusahaan-perusahaan tanpa pemegang saham pengendali. Pemegang saham terbesar JPMorganChase, perusahaan terbesar dalam daftar itu, adalah Vanguard Capital Management LLC. Sahamnya hanya 6,2%. Dari sepuluh pemegang saham terbesar, urutan terbawah adalah State Street Global Adisor Australia dengan saham 1,7%.

Jika kita perpanjang daftarnya, salah tahu pemegang sahamnya adalah Ensign Peak Advisor dengan 0,11%. Ensign Peak Advisor adalah perusahaan investasi dari The Church of Jesus Christ of The Later Day Saint alias LDS Church. Gereja beraliran mormon dan berpusat di USA dan punya banyak gereja di Indonesia.

Perusahaan terbesar kedua Forbes adalah Amazon. LDS Church pegang 0,08%. Terbesar ketiga adalah Berkshire Hathaway besutan Warren Buffet. LDS Church pegang 0,04%. Terbesar keempat adalah Alphabet. LDS Church pegang 0,09%. Data ini menggambarkan bagaimana sebuah organisasi keagamaan berperan besar dalam ekonomi modern. Era borderless economy produk perusahaan dinikmati oleh masyarakat melampaui batas-batas negara.

Bagaimana Muhammadiyah? Tentu tidak perlu ikut membesarkan Google. Google sudah besar. Ada ribuan anggota Serikat Usaha Muhammadiyah. Mereka adalah ibarat Serge Brin bagi Alphabet alias Google. Perusahaan yang produknya dinikmati oleh masyarakat luas seluruh penjuru dunia. LDS Church tidak memosisikan diri bersaing dengan Serge Brin dengan membuat Google tandingan. Tapi justru mendorong anak muda kreatif itu dengan menggelontorkan uangnya. Nilai sahamnya saat ini sekitar IDR 34 triliun. Jika LDS Church masuk 10 tahun lalu maka uang yang digelontorkan adalah sekitar IDR 2 triliun. Uang itu dikumpulkan dari donasi dana abadi (Islam: wakaf) para jemaat.

Andai sejuta warga persyarikatan berwakaf Rp 1 juta, akan terkumpul Rp 1 triliun dana. Lakukan tiap tahun agar para entrepreneur Muhammadiyah yang bisa didorong untuk tumbuh menjadi perusahaan-perusahaan sekelas Google. Muhammadiyah tidak perlu menjadi pesaing pelaku bisnis. Cukup mendukungnya dengan menjadi investor.

Tentu butuh waktu. Serge Brin butuh 28 tahun sejak mendirikan Google sampai sekuat hari ini. Tinggal ikuti perjalanannya 28 tahun ke depan. Seperti Google. Saat itulah Indonesia kokoh dalam borderless economy. Paling tidak seperti Korea Selatan yang juga merdeka tahun 1945 tapi kini kekuatan korporasinya 7x Indonesia. Muhammadiyah saatnya memulai berperan. Jangan kalah dengan LDS Church yang tiap tahun menerima dividen sekitar IDR 20 triliun dari sekitar 1700 perusahaan yang sahamnya dipegang. Membesarkan ekonomi entrepreneur warga Muhammadiyah sekaligus menerima dividen. Idealnya, seluruh biaya operasional sosial dakwah Muhammadiyah cukup dibayari dari dividen. Aamin.

Artikel Karya ke 530 Iman Supriyono ini ditulis untuk dan diterbitkan oleh Majalah Matan edisi Agustus 2026, terbit di Surabaya

Ini adalah penjualan Toyota sejak tahun 2003 sampai tahun 2025 dalam juta unit mobil: 6,11 – 6,72 – 7,41 – 7,97 – 8,52 – 8,91 – 7,56 – 7,23 – 7,31 – 7,35 – 8,87 – 9,12 – 8,97 – 8,68 – 8,97 – 8,96 – 8,98 – 8,96 – 9,00 – 7,65 – 8,23 – 8,82 – 9,44 – 9,36. Pertumbuhan majemuk rata-rata tahunan (CAGR) adalah 1,96%.

Tahun 2025, perusahaan terbesar No. 17 dunia (berdasar omzet, laba, aset dan nilai pasar) ini masih menduduki posisi tertinggi dalam penjualan unit mobil global. Di atas VW Groups si nomor dua. Mengalahkan Hyundai si nomor tiga.

Coba cermati sekali lagi urutan angka unit penjualan Toyota selama 23 tahun terakhir itu. lalu simpulkan sendiri. Toyota mengalami disrupsi oleh mobil listrik atau tidak?

&&&

Sekarang coba kita pelajari. Mengapa Toyota begitu digdaya? Mengapa tak tergoyahkan? Akio Toyoda, chairman Toyota menyampaikan pada annual report tarbaru, “Making things mean making people”. Membuat apapun artinya adalah membuat kualitas manusia. Itulah palajaran dari cucu sang pendiri perusahaan yang berawal dari bisnis mesin tenun ini.

Toyota dalam ancaman disrupsi mobil listrik

Teknologi bisa terdisrupsi. Aset bisa usang. Tapi manusia yang berkualitas selalu bisa menghadapi kondisi apapun untuk tetap eksis.

“Toyota’s DNA is rooted in “good thinking, good products.” Each individual thinks for themselves and, through knowledge, ingenuity, and kaizen, pursues monozukuri that delivers high quality at low cost. Returning to this origin, we will unite as one team to further enhance productivity and translate our strength at the genba into greater competitiveness”. Ini adalah penjabaran Kaji Sato, sang presiden, tentang apa yang dimaksud sang chairman. Pemikiran yang baik, produk yang berkualitas, monozukuri yang menghasilkan produk berkualitas dengan harga yang rendah. Itulah manusia Toyota.

&&&

Perusahaan itu punya dua “kaki”. Kiri dan kanan. Lemah salah satu akan langsung menurunkan kemampuan bergerak. Kuat salah satu tidak akan ada gunanya. Keduanya harus setara.

Aset dan manusia. Itulah “kaki” perusahaan. Itulah “kaki” Toyota. Yang disampaikan Akio Toyoda dan Kaji Sato menggambarkan bagaimana kekuatan “kaki” berupa manuasia di Toyota.

Lalu bagaimana “kaki” finansialnya? Per 31 Maret 2026 asetnya adalah JPY 105,5 triliun alias IDR 11 639 triliun. Naik 13% dari periode sama tahun sebelumnya. Omzetnya JPY 50,7 triliun alias IDR 5,593 triliun. Naik 6% dari periode sebelumnya. Omzet tersebut menghasilkan laba bersih JPY 3,99 triliun alias IDR 440 triliun. Dalam kaca mata pemegang saham saat ini, omzet itu menghasilkan ROI 9%. Sangat bagus dalam kaca mata investor ekuitas.

Total utang Toyota adalah JPY 64,5 alias IDR 7116 triliun. Utang jangka panjangnya adalah JPY 30,9 triliun alias IDR 3409 triliun. Dengan ekuitas JPY 41 triliun alias IDR 4323 triliun maka rasio utang (DER) Toyota adalah 1,57. Angka ini naik tipis dari tahun sebelumnya sebesar 1,53. Dua tahun sebelumnya adalah 1,55.

Angka rasio utang tiga tahun terakhir ini juga tidak jauh berbeda dengan angka 20 tahun lalu. Tahun 2006 rasio utangnya adalah 1,65. Jadi itulah memang angka rasio utang yang sudah menjadi model bisnis Toyota dalam jangka panjang.

Maka, kita bisa menyimpulkan bahwa “kaki” finansial Toyota juga kokoh. Setara dengan “kaki” SDM yang kokoh. Itulah modal Toyota untuk mempertahankan posisi sebagai produsen mobil nomor satu dunia paling tidak dua dekade takhir ini. Menghadapi ancaman disrupsi mobil listrik.

Pembaca yang baik, Anda pelaku bisnis? Bagaimana “dua kaki” perusahaan tempat Anda berkarya?

Artikel Karya ke 529 Iman Supriyono ini ditulis di Kereta Sancaka dalam perjalanan Solo-Surabaya pada tanggal 27 Juli 2026

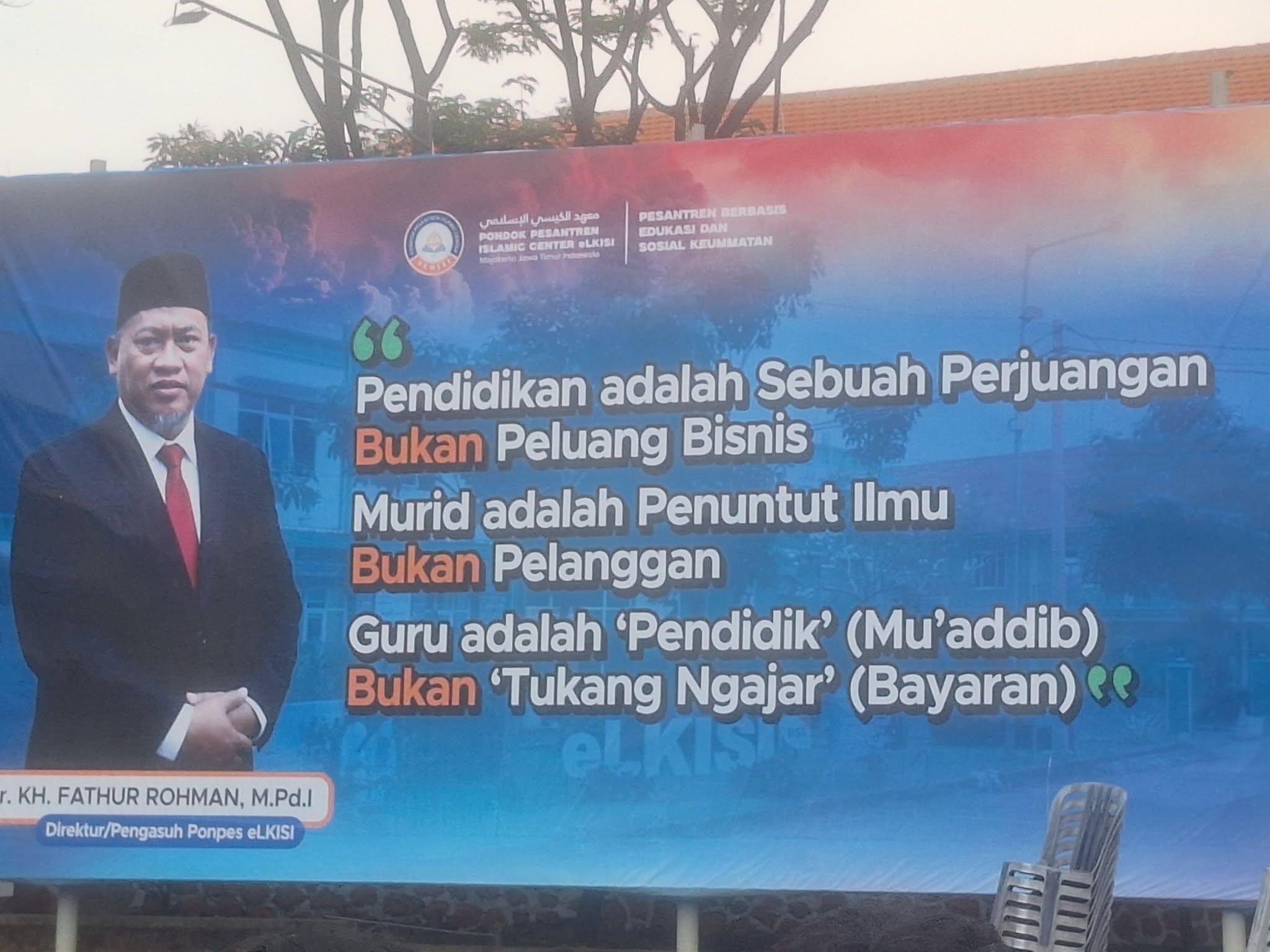

Pendidikan adalah sebuah perjuangan. Bukan peluang bisnis. Murid adalah penuntut ilmu. Bukan pelanggan. Guru adalah pendidik, bukan tukang ngajar.

Ini adalah kutipan dari KH Fathur Rohman, pengasuh Pesantren Elkisi, Mojokerto. Tulisan itu dipajang dalam baliho besar di lapangan pesantren yang pagi medio juli 2026 itu sedang punya hajat besar. Saya datang sebagai salah satu wali murid dari pesantren yang berdiri tahun 2010 itu.

Konsep luar biasa. Pertanyaannya, bagaimana menerjemahkan prinsip dasar itu secara teknis? Karena menyangkut peluang bisnis, tentu penerjemahannya harus menyangkut aspek finansial.

&&&

Apa peluang bisnis? Ciri utama peluang bisnis adalah menarik para investor untuk menempatkan asetnya. Tujuannya untuk mendapatkan imbal hasil alias return. Itu kata kuncinya.

Jika pendidikan dipandang sebagai peluang bisnis, maka para investor akan menempatkan asetnya. Aset itu kemudian digunakan menyelenggarakan sekolah. Mengurus perijinan, membeli lahan, membangun gedung, menyediakan bangku, alat tulis, modal kerja, dan sejenisnya. Modal kerja digunakan untuk biaya operasional seperti menggaji guru, pembayaran listrik, air dan sebagainya. Lalu murid menggunakan fasilitas itu untuk belajar. Atas penggunaan fasilitas itu murid kemudian berkewajiban membayar uang sekolah. Jika uang sekolah yang dibayarkan oleh murid lebih besar dari pada seluruh biaya yang dikeluarkan oleh sekolah, maka sekolah akan memperoleh laba.

Negeri ini didirikan oleh para pejuang yang semuanya adalah hasil proses pendidikan. Jendral Sudirman misalnya adalah hasil sistem pendidikan Muhammadiyah

Singkatnya: ada laba. Pendapatan sekolah dari uang sekolah murid lebih besar dari seluruh biaya. Laba dibandingkan dengan nilai investasi disebut return on invesment alias ROI.

&&&

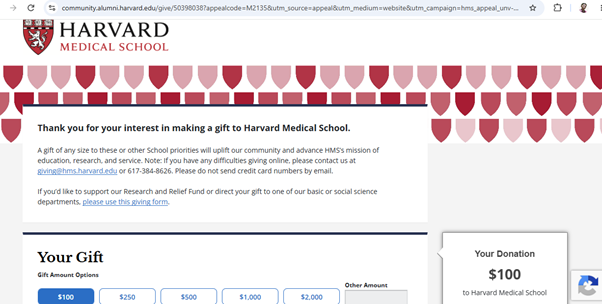

Lalu bagaimana pendidikan yang bukan merupakan peluang bisnis? Kita bisa belajar dari Harvard University. Laporan keuangan tahun 2025 kampus swasta tersebut menyebut biaya operasionalnya adalah USD 6,79 miliar alias IDR 122 triliun. Total uang pembayaran dari mahasiswa adalah USD 1,44 miliar alias IDR 26 triliun. Ada defisit alias rugi IDR 96 triliun. Inilah contoh bahwa pendidikan bukan peluang bisnis. ROI nya negatif. Tidak menarik bagi investor.

Secara lebih detail, biaya gaji dosen dan karyawan adalah USD 2,76 miliar alias IDR 50 triliun. Bahkan untuk gaji dosen dan karyawan pun ada defisit IDR 24 triliun. Maka, murid sama sekali bukan peluang bisnis.

Lalu bagaimana kampus yang berdiri sejak tahun 1636 itu tetap bisa beroperasi normal? Bisa menggaji pada dosen dan karyawan. Bahkan gajinya tinggi. Mari kita buka laporan keuangan lebih lanjut.

Pendikan bukan peluang bisni

Sejak berdiri, kampus top dunia itu bukan bisnis. Bentuk badan hukumnya pun non profit corporation. Dalam terminologi hukum Indonesia adalah ormas berbadan hukum perkumpulan. Seperti Muhammadiyah atau NU. Karana sejak awal berwatak sosial, para donasi pun berbondong bondong mengulurkan tangannya. Sampai saat ini.

Dalam neracanya, total aset kampus adalah USD 82,4 miliar alias IDR 1479 triliun. Yang menarik, yang berupa aset tetap (tanah dan bangunan) hanya USD 9,6 miliar alias IDR 172 triliun. Hanya 12% dari total aset. Aset terbesarnya adalah berupa investasi yaitu USD 67,7 miliar alias IDR 1215 triliun. Setara dengan 82% dari aset. Investasinya sebagaian besar adalah berupa saham di berbagai perusahaan baik perusahaan listed maupun non listed. Harvard University turut membesarkan perusahaan-perusahaan yang produknya dipakai masyarakat dunia seperti Microsoft, Google, Meta dan sebagainya.

Aset investasi itulah yang mendatangkan imbal hasil berupa dividen dan sejenisnya sebesar USD 2,8 miliar alias IDR 50 triliun. Inilah yang dana yang digunakan untuk penopang utama biaya operasional kampus.

Dari mana asal aset investasi itu? Tentu saja bukan dari laba operasional. Sekali lagi, kampus selalu rugi kalau hanya mengandalkan pendapatan operasional berupa pembayaran uang kuliah mahasiswa. Jadi aset investasi itu bukan dikumpulkan dari laba operasional kampus.

Lalu dari mana? Tidak lain adalah sumbangan dari masyarakat. Coba Anda buka web kampus yang telah menghasilkan 161 penerima hadiah nobel itu. Kampus membuka peluang seluas-luasnya bagi masyarakat untuk menyumbang dana abadi.

Harvard University: donasi dana abadi sebagai bukti jati diri non bisnis sebuah lembaga pendidikan

&&&

Pendidikan bukan peluang bisnis. Pendidikan adalah perjuangan. Murid bukan pelanggan. Ini adalah obat mujarab bagi carut marutnya kondisi bangsa. Ketika korupsi, kolusi, konflik kepentingan telah berurat berakar, semua berharap pada dunia pendidikan.

Tentu bukan pendidikan yang diperlakukan sebagai bisnis. Bukan pendidikan yang diperlakukan sebagai investasi. Melainkan pendidikan sebagai sebuah perjuangan. Perjuangan untuk perbaikan masyarakat dan bangsa. Saya merasakannya di Pondok Pesantren Elkisi.

Artikel Karya ke 528 Iman Supriyono ini ditulis di Surabaya pada tanggal 25 Juli 2026

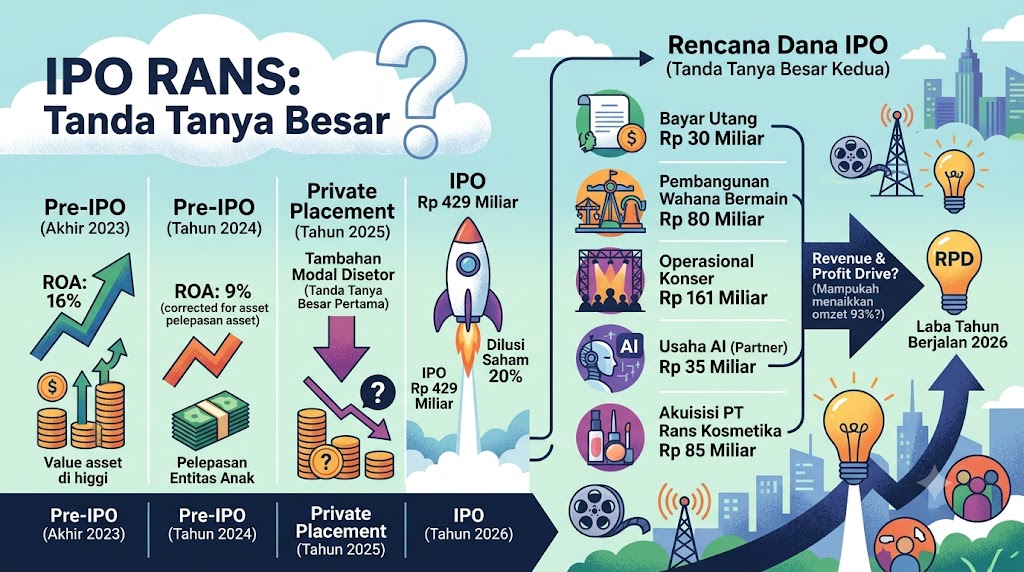

Di tengah gonjang ganjing dunia bisnis dampak perang Iran, PT RANS Entertainment Indonesia melakukan IPO. Bukan hanya itu, lantai bursa negeri tercinta juga sedang dilanda serangkaian peristiwa yang mengganggu kepercayaan publik. Ada penyalahgunaan wewenang regulator, ada kebijakan MSCI, ada skandal emiten, ada delisting.

Dalam IPO ini RANS menerbitkan 2,5 miliar lembar saham baru. Nilai nominal per lembar adalah Rp 10. Saham tersebut ditawarkan ke publik dangan harga pasar Rp 170. Semuanya telah dieksekusi dan dengan demikian RANS telah menerima dana Rp 429 miliar dari proses korporatisasi tersebut.

Pertanyaannya, apakah aksi korporasi ini merupakan IPO yang berkualitas? Amankah bagi para investor? Amankah bagi para pendiri dan pemegang saham sebelum IPO? Saya akan mengulasnya dalam bentuk poin-poin.

Sebelum IPO jumlah saham yang telah diterbitkan RANS adalah 10,1 miliar lembar. Dengan demikian setelah IPO total lembar saham yang telah diterbitkan adalah 12,6 miliar lembar. Dengan demikian para pemegang saham pra IPO akan memegang 10,1/12,6 miliar yaitu 80%. Dengan demikian terjadi dilusiterhadap semua pemegang saham pra IPO sebesar 20%

Mari kita lihat data perusahaan sebelum IPO. Pertanyaan paling mendasar adalah tpakah RANS selama ini sudah mampu tumbuh berbasis aset? Akhir tahun 2023 asetnya Rp 517 miliar. Omzetnya sepanjang tahun adalah Rp 438 miliar dengan laba tahun berjalan Rp 84 miliar. ROA nya adalah 16%.

Tahun 2024 asetnya naik 14% menjadi Rp 591 miliar. Dengan kenaikan aset tersebut ternya omzetnya justru turun menjadi Rp 410 miliar. Labanya naik menjadi Rp 97 miliar. ROA stabil pada angka 16%. Artinya, walaupun aset tidak menumbuhkan omzet, tapi tetap menumbuhkan laba. Sesuatu yang positif.

Tapi jika diperiksa lebih dalam, tingginya laba terjadi karena adanya laba pelepasan entitas anak sebesar Rp 44 miliar. Jadi ROA yang stabil bukan karena kemampuan perusahaan mendayagunakan tambahan aset untuk menghasilkan omzet dan laba yang setara. Artinya, perusahaan belum pada tahap revenue and profit driver (RPD). Jika laba pelepasan entitas anak ini kita koreksikan, ROA perusahaan menjadi 9%. Turun drastis.

Tahun 2025 aset turun menjadi Rp 461 miliar. Omzet pun Rp 353 miliar. Laba turun menjadi Rp 65 miliar. ROA-nya adalah 14%.

Sepanjang tahun 2025, perusahaan melakukan private placement. Modal disetor akhir 2024 Rp 40 miliar naik menjadi Rp 101 miliar. Tapi ada yang menarik. Posisi tambahan modal disetor akhir 2024 adalah Rp 58 miliar, tidak berubah dari akhir tahun 2024. Akhir 2025 justru turun menjadi minus Rp 2 miliar. artinya, sepanjang tahun 2025 perusahaan menerbitkan saham baru dengan harga lebih rendah dari nilai nominal. Ini adalah sesuatu yang memunculkan tanda tanya besar. Inilah tanda tanya besar pertama. Mengapa? Penerbitan saham baru di bawah nilai nominal adalah sangat merugikan pemegang saham sebelumnya. Inilah mengapa tanda tanya ini muncul.

Sesuai prospektus, hasil IPO akan digunakan untuk: pembayaran utang Rp 30 miliar, pembangunan wahana bermain edukatif Rp 80 miliar, belanja operasional konser Rp 161 miliar, membangun usaha bidang AI dengan partner Rp 35 miliar, akuisisi PT Rans Kosmetika Indonesia Rp 85 miliar. Pertanyaannya, apakah penggunaan uang itu nanti akan meningkatkan omzet dan laba? Belum muncul pola yang disebut sebagai revenue and profit driver dalam rencana belanja ini.

Dana hasil IPO akan meningkatkan aset menjadi 890 miliar. Naik 93% dibanding tahun sebelumnya. Itu adalah kenaikan murni dari dana hasil IPO. Belum kenaikan dari sumber lain. IPO berkualitas hanya bisa dilakukan oleh perusahaan yang sudah mampu tumbuh berbasis aset. Omzet dan laba tumbuh seiring pertumbuhan aset. ROA konstan. Jika ROA 2025 menjadi patokan, harusnya laba perusahaan tahun 2026 akan naik menjadi Rp 125 miliar.

Jika kenaikan laba seperti itu tidak terjadi, maka para pemegang saham pra IPO akan dirugikan. Terdilusi dengan hak laba tidak naik.

Pertanyaannya, kira-kira RANS mampu tidak menaikkan omzet 93%? Kalau melihat kinerja tiga tahun terakhir, ini adalah tanda tanya besar kedua.

Tanda tanya besar dalam IPO RANS

Mampukah manajemen RANS menjawab dengan baik dua tanda tanya besar itu? Biarlah waktu yang bicara. Jika bisa maka RANS akan menjadi seberkas cahaya bagi lantai bursa dan dunia bisnis tanah air. Jika tidak maka gangguan kepercayaan publik terhadap lantai bursa akan makin berat. Tentu saja kita berharap agar RANS mampu menjawab dua tanda tanya besar itu dengan baik. Bukan hanya untuk tahun 2026 ini. Tapi juga untuk tahun-tahun sesudahnya. Biarlah waktu yang berbicara.

Artikel Karya ke 527 Iman Supriyono ini ditulis di kereta Bima dalam perjalanan Surabaya Solo pada tanggal 22 Juli 2026

PT Panca Usaha Multiperdana Tbk. alias PMMP sedang dalam kritis. Utang perusahaan hasil laut ini mencekik leher. Laporan keuangan terakhir yang dipublikasikan, per 30 September 2025 melaporkan total utang USD 229,6 juta. Dalam rupiah: 4,1 triliun. Sedangkan total asetnya USD 155,2 juta. Dalam rupiah: 2,8 triliun.

Ada defisit ekuitas sebesar USD 74,4 juta alias IDR 1,3 triliun. Defisit ekuitas alias ekuitas minus artinya: jika seluruh aset dijual dengan harga sesuai catatan akuntansi, hasil penjualan tidak cukup untuk membayar seluruh utang. Masih ada kekurangan IDR 1,3 triliun.

Adakah peluang solusi? Laporan laba rugi triwulan pertama tahun 2025 menyebut omzet USD 30,97 juta alias IDR 560 miliar. Angka tersebut tidak hanya turun 51% dibanding periode yang sama tahun sebelumnya. Tapi juga lebih rendah dari pada HPP yang sebesar USD 33,7 juta alias IDR 609 miliar. Maknanya, setiap rupiah hasil penjualan mengakibatkan rugi sebesar IDR 0,09 rupiah. Makin tinggi omzet, makin tinggi pula rugi kotornya. Biaya operasional perusahaan sebesar USD 3,6 juta alias IDR 65 miliar mau tidak mau akan menambah utang.

Tahun 2024 HPP masih lebih rendah dibanding penjualan. Tapi laba kotor hasil penjualan tidak cukup untuk menutup biaya operasional. Perusahaan pun menderita rugi tahun berjalan sebesar USD 123 juta alias IDR 2,2 triliun. Arus kas dari operasi minus USD 19,4 juta alias IDR 351 miliar. Ujung-ujungnya adalah ditambal dengan utang. Utang naik dari USD 218 juta pada awal periode menjadi USD 257 juta alias IDR 4,6 triliun pada akhir periode.

Tahun 2023 perusahaan masih mengantongi laba. Memang tipis yaitu USD 81 ribu alias IDR 1,4 miliar. Tapi dengan ekuitas USD 81,3 juta alias 1,5 triliun, utangnya USD 218 juta alias IDR 3,9 triliun. Rasio utangnya 2,6 kali. Rasio yang sangat berisiko.

&&&

Kondisi emiten BEI ini memang sudah sangat amat berat. Angkanya seperti di atas. sakit parah. Masihkah ada peluang untuk disembuhkan? Dengan harga jual di bawah HPP, peluangnya kecil sekali. Hampir tidak ada. Mengapa? Ini adalah perusahaan yang menjual komoditas. Menjual barang tanpa merek kepada pihak lain. Lalu pihak lain itu yang menjual kepada konsumen akhir dengan merek mereka. Rumus bisnis komoditas adalah price taker. Mau tidak mau mengambil harga berapa pun yang ada di pasar. Tidak bisa menentukan harga.

Ini adalah pelajaran pertama dan paling krusial bagi industri hasil laut negeri ini. Industri yang sudah ada sejak ratusan tahun lalu ini masih didominasi oleh penjualan komoditas. Bukan branded product hasil laut.

Apakah sulit membangun branded product hasil laut? Mungkin sulit. Tapi bukan berarti tidak bisa. Coba lihat produk sarden. Anda pasti kenal dengan sarden ABC. Merek lokal yang sudah hadir di pasar sejak tahun 1975. Walaupun akhirnya diakuisisi oleh H.J. Heinz Company, ini adalah bukti bahwa komoditas hasil laut bisa bertransformasi menjadi merek consumer good kuat. Sarden ABC kini adalah penguasa pangsa pasar di kategorinya.

Para pelaku industri hasil laut bisa belajar kepada industri sawit. Ada Bimoli, Sunco, Filma, Sania, Tropikal dan lain lain. Masyarakat bahkan sudah tidak lagi melihatnya sebagai industri sawit. Tapi consumer good.

Pelajaran kedua adalah portofolio pasar. Perusahaan consumer good yang kokoh hadir dan menguasai pasar puluhan negara. Bahkan seratus lebih. Merek-merek minyak goreng yang saya sebut di atas sudah melakukannya. Industri hasil laut harus segera mengejarnya.

Masih ada pelajaran ketiga. Pelajaran tentang rasio utang. Utang adalah pedang bermata dua. Satu sisi bisa meningkatkan ROE maupun ROI bagi para pemegang saham. Tapi sisi lain adalah juga meningkatkan risiko. Maka, rasio utang PMMP 2,6 (saat masih laba) sudah terlalu tinggi. Harusnya dijaga agar angkanya sekitar 1. Utang kurang lebih sama dengan ekuitas. Angka ini masih memberi kemampuan perusahaan untuk melakukan penyesuaian jika terjadi kondisi pasar tidak bagus.

&&&

Pembaca yang baik, andai harga jual masih di atas HPP, PMMP masih bisa melobi para kreditur untuk mengonversi utang menjadi ekuitas. Lalu menggenjot penjualan agar memperoleh laba kotor yang cukup untuk menanggung biaya operasional. Lalu menggenjot penjualan lagi untuk memperoleh laba.

Ini tentu saja menjadi harapan para pemangku kepentingan. Karyawan, direksi, komisaris, kreditur dan tentu saja para pemegang saham. Mampukah PMMP melakukannya? Segenap manajemen dan karyawan PMMP yang bisa menjawabnya dengan baik.

Bagaimana jika tidak mampu? Tentu saja semua pemangku kepentingan akan menderita. Bisa jadi kreditur akan menggugat pailit dan sekaligus memperkarakan para direksi maupun komisaris. Dalam UUPT direktur dan komisaris bisa dituntut untuk bertanggung jawab atas kerugian perusahan sampai harta pribadi.

Bagaimana dengan para pemegang saham termasuk PT Harapan Bangsa Kita yang memegang 7% saham? Investor yang disebut-sebut merupakan representasi Kaesang Pengarep ini menurut UUPT hanya bertanggung jawab sebatas uang yang telah disetornya sebagai saham. Tidak bertanggung jawab sampai harta lain. Apa lagi harta pribadi Kaesang Pengarep. Saham tidak lebih dari 50% artinya murni investor. Tidak mengendalikan. Tidak mengkonsolidasikan. Kecuali para kreditur bisa membuktikan adanya intervensi pemegang saham kepada direksi. Apalagi intervensinya ini mengandung benturan kepentingan atau perbuatan melanggar hukum. Semoga PMMP menjadi pelajaran bagi kita. Bagi para pelaku industri hasil laut.

Artikel Karya ke 526 Iman Supriyono ini ditulis di Surabaya pada tanggal 13 Juli 2026

Coba perhatikan. Adakah perusahaan besar yang bisnisnya adalah kuliner berupa lapak makanan gerobak? Perusahaan disebut besar secara nasional jika aset, omzet, atau market value-nya double digit. Paling tidak Rp 10 triliun. Perusahaan disebut besar secara global jika aset, omzet atau market valuenya double digit. Paling tidak USD 10 miliar. Dengan definisi ini, coba jawab pertanyaan saya tadi.

Maka, Anda tidak akan dapat menemukannya. Mengapa? Perusahaan itu butuh ukuran minimal untuk bisa eksis secara stabil.

Bahkan, dengan konsep corporate life cycle, perusahaan yang bisa scale up itu asetnya terdiri dari satuan-satuan kecil yang disebut revenue and profit driver(RPD). RPD pun punya ukuran minimal. Perusahaan yang bergerak di bidang restoran RPD-nya adalah gerai-gerai.

Gerobak adalah gerai mini. Karyawannya hanya satu. Dengan ukuran karyawan hanya satu ini, turn over karyawan akan tinggi. Baru bekerja beberapa saat karyawan akan keluar. Mengapa demikian? Karena orang cenderung tidak nyaman bekerja sendiri. Hanya para pendiri perusahaan yang mampu menahan ketidaknyamanan ini. Para karyawan tidak akan mampu.

Bekerja menjadi karyawan resto gerobak juga tidak ada jenjang karier. Tidak ada kepala toko atau asisten kepala toko. Karyawan butuh jenjang karier yang kemudian akan terhubung dengan jenjang dan peningkatan gaji.

&&&

Bandara Halim Perdana Kusuma pagi ini. Saya harus berangkat lebih awal dari hotel. Untuk penerbangan kej Jogjakarta jam 7.55 saya sudah berada di ruang tunggu jam 6 pagi. Ini terjadi karena proses booking online yang saya lakukan bermasalah. Boarding pass tercetak tanggal 10 Juli. Padahal penerbangan saya tanggal 11 juli.

Sebelum tidur semalam saya sudah menghubungi pusat kontak Flyjaya, maskapai yang akan menerbangkan saya pagi ini. Tapi ternyata pusat kontak WA tersebut tidak aktif. Baru aktif jam 4 pagi tadi. Suasana ini sempat membuat saya tidur terlambat.

Bangun menjelang subuh saya cek HP. Pusat kontak WA Flyjaya sudah merespon. Tapi tetap tidak bisa mengubah boarding pass. Petugas pusat kontak menginformasikan agar saya langsung saja menggunakan boarding pass yang salah tanggal tersebut. Atau menghubungi petugas check in di bandara.

Dari pada bermasalah dalam penerbangan, saya pun berangkat awal. Saya datang ke konter check in FlyJaya di bandara. Saya sampaikan masalahnya. Lalu petugas mencetak boarding pass saya dengan tanggal yang sudah benar. Saya tanya mengapa boarding pass online bisa salah tanggal. Jawabnya, karena tanggalnya belum di-update. Hehehe.

&&&

Sobat pebisnis, Flyjaya adalah maskapai kecil. Hanya memiliki 3 armada ATR-72. jumlah armada yang terlalu kecil untuk sebuah maskapai penerbangan. Bandingkan dengan Citilink yang mengoperasikan 56 pesawat. Lion air 90 pesawat. Batik Air 60 pesawat. Garuda 72 pesawat. Singapore Airlines 165 pesawat. Airasia 250 pesawat.

ATR 72 FlyJaya bersiap terbang menuju Jogjakarta dari Halim

Dengan armada yang sedikit, tentu saja penerbangannya juga sedikit. Tentu saja pendapatannya juga sedikit. Laba kotornya juga kecil. Dan akhirnya hanya sedikit ruang untuk dialokasikan sebagai fix cost perusahaan. Biaya manajemen kantor pusat pun terbatas. Tidak mungkin FlyJaya membeli sistem IT yang sekuat Lions Air, Citilink, atau bahkan seperti Airasia. Apa yang saya alami adalah bug dalam sistem IT. Bug tidak bisa dilepaskan dari aspek sekelas apa sistem yang mampu dibeli oleh sebuah maskapai. Bahkan pusat kontaknya pun tidak mungkin beroperasi 24 jam.

&&&

Ada seorang kawan yang sedang merintis sebuah bisnis persewaan AC. Ide yang bagus. Masih ada peluang di bidang ini. Belum ada perusahaan persewaan AC yang berkelas nasional di negeri ini.

Menurut riset panjang SNF Consulting, setiap industri butuh dua atau tiga pemain nasional. Jika sudah ada dua atau tiga, pemain yang lain akan hampir mustahil masuk. Jika belum ada, ada pelung dari pemain yang ada untuk berlomba adu cepat menjadi 2 atau 3 terbesar nasional. Di ritel ada Alfamart dan Indomaret. Toko kelontong kecil-kecil pada tewas. Di apotek ada K-24 dan Kimia Farma. Apotek kecil-kecil yang hanya punya satu gerai ditinggalkan pelanggan. Di seluler ada Telkomsel, Indosat dan XL. Pemain kecil-kecil dipaksa merger atau diakuisisi oleh ketiga pemain utama tersebut. Maka, masih ada peluang besar di bisnis rental AC.

Tapi ada masalah dengan rancangan bisnis kawan ini. Dia bikin banyak badan hukum PT kecil-kecil untuk bisnis barunya. Satu PT hanya ada direktur dan komisaris. Tidak ada karyawan. Satu PT hanya bermodal satu unit AC. Si kawan mendirikan satu PT induk yang memegang saham pengendali pada PT-PT kecil ini. Pemegang saham lain adalah para teknisi yang direkrut untuk bergabung dengan sistem ini. Si teknisi diposisikan sebagai direktur PT kecil. Sekaligus menangani semua pekerjaan PT kecil. Si kawan merencanakan untuk mendirikan ribuan PT kecil.

Saya sampaikan kepada si kawan. PT itu butuh ukuran minimum. Sekelas Batik Air, Lion Air dan Super Air Jet yang total lebih dari 250 pesawat saja sering bikin pelanggan kecewa. Sering terjadi pengalihan penerbangan antara mereka bertiga itu. Sebagai orang yang sering terbang, saya sering kecewa dengan pengalihan seperti itu. Mengganggu jadwal dan menyulitkan check in. Sering kali harus check in manual di bandara karena online chek in bermasalah.

Seharusnya, Batik, Lion dan Super Air Jet jadi merger jadi satu saja. Satu maskapai dengan sistem yang kuat mengoperasikan lebih dari 200 armada. Satu merek yang kokoh. Perusahaan ini bisa mencontoh PT Ciputra Surya Tbk. dan Ciputra Property Tbk. yang dimerger kembali dengan induknya yaitu PT Ciputra Development Tbk. FlyJaya yang masih kecil semoga juga segera membesar.

Bisnis itu ada skala ekonomi minimum. Maki besar makin kokohlah sistem manajemenya. Makin kokoh sistem IT-nya. Juga makin efisien. Makin besar titik RPD-nya sehingga secara statistik makin stabil datanya. Makin akurat tingkat kegagalannya. Makin kuat mereknya yang dengan demikian makin tinggi intangible assetnya. Makin mudah untuk tumbuh eksponensial.

Artikel Karya ke 525 Iman Supriyono ini ditulis di ruang tunggu bandara Halim Perdana Kusuma pada tanggal 11 Juli 2026

Akar sejarah Bank Persyarikatan Indonesia berawal dari berdirinya PT Bank Swansarindo Internasional pada tanggal 29 Juli 1990 di Samarinda. Pendiriannya merupakan hasil penggabungan antara Bank Pasar Gunung Sindoro yang berbasis di Samarinda dan Bank Pasar Gunung Kendeng yang berbasis di Surakarta.

Muhammadiyah mengakuisisi Bank Swansarindo pada tahun 2001. Nama bank Swansarindo resmi berubah menjadi Bank Persyarikatan Indonesia pada tahun 2003 sebagai penanda tuntasnya proses akuisisi. Muhammadiyah pun menjadi pemegang saham pengendali.

Saat diakuisisi aset bank ini masih pada kisaran sekitar Rp 100 miliar. Kecil untuk ukuran sebuah bank. Bandingkan dengan aset Bank BCA saat itu yang pada kisaran sekitar Rp 130 triliun.

Setahun dalam kontrol persyarikatan, bank ini mengalami masalah likuiditas serius. Tanggal 20 Desember 2004 bank digadang menjadi pilar ekonomi ini ditetapkan sebagai special surveilence unit alias bank dalam pengawasan khusus dalam istilah sekarang. Besarnya kredit macet berujung pada tingginya biaya pencadangan penghapusan aktiva produktif. Rasio kecukupan modal (CAR) jebol.

Bank Persyarikatan mutlak membutuhkan suntikan dana baru atau akan ditutup. Sanksi bagi pemegang saham pengendali bank gagal lebih parah dari pada sanksi nasabah kredit macet. Membahayakan Muhammadiyah sebagai badan hukum. Operasional kampus, sekolah, pesantren, rumah sakit dan semua yang dalam naungan badan hukum Muhammadiyah akan terganggu.

Muhammadiyah tidak mungkin menanggulanginya sendiri. DIbutuhkan pihak lain. Alhamdulillah Bank Bukopin yang membantu baik melalui asistensi manajemen maupun penambahan setoran modal. Bank Bukopin akhirnya menjadi pemegang saham pengendali Bank Persyarikatan menggantikan Muhammadiyah.

Sebagai pengendali tentu Bank Bukopin mengubah status bank konvensional menjadi bank syariah. Gongnya adalah nama Bank Persyarikatan diubah menjadi Bank Syariah Bukopin.

Perjalanan belum selesai. Tahun 2018 Bank Bukopin mengalami masalah likuiditas. Asetnya awal tahun Rp 95 triliun. Tapi ekuitasnya hanya 6,7 triliun. Tidak memenuhi rasio kecukupan modal. Butuh suntikan modal baru. PT Bosowa Corporiondo bersama Koperasi Pegawai Bulog sebagai pemegang saham pengendali bersama tidak mampu menyetor modal tambahan. Dibutuhkan bantuan pihak lain.

Yang turun membantu adalah KB Kookmin Bank dari Korea Selatan. Tahun itu menyetor dana Rp 1,46 triliun sebagai saham. Setoran modal terus ditambah hingga akhirnya pada tahun 2021 perusahaan terbesar ke-248 dunia itu menjadi pemegang saham pengendali baru. Akhirnya bank pun berubah nama menjadi Bank KB Bukopin dan kemudian diubah lagi menjadi KB Bank tahun 2024.

Tentu saja ini juga berdampak pada Bank Syariah Bukopin. Tahun 2021 namanya diubah menjadi Bank KB Bukopin Syariah. Tahun 2024 diubah lagi menjadi Bank KB Syariah. Sepenuhnya dalam kontrol KB Finansial Group Inc. Sebuah perusahaan dengan pemegang saham terbesar Capital Research & Management Co (10,7%), National Pension Service of Korea (10%), BlackRock Advisors (5,24%), Goldman Sachs (0,30%), Nordea Investment (0,27%), State Street (0,24%), Sjunde AP-fonden (0,23%), dan RBC Global Asset Management (Asia) Ltd.(0,16%).

&&&

Ada banyak pelajaran bagi Muhammadiyah dari kegagalan Bank Persyarikatan. Pelajaran pertama, Muhammadiyah mensyaratkan agar memegang dari 50% saham BUMM (Badan Usaha Milik Muhammadiyah). Artinya, Muhammadiyah menghendaki menjadi pemegang saham pengendali. Sementara kita lihat sejarah Bank Persyarikatan menunjukkan bahwa kondisi akhir sebuah bank adalah selalu tidak ada pemegang saham pengendali. Sebuah proses alami dalam perkembangan dan pertumbuhan perusahaan mana pun bidang apa pun.

Sekedar contoh bank-bank besar yang ada di tanah air. Pemegang saham terbesar HSBC (aset Rp 54 ribu triliun) adalah Ping An Asset Management Co. Ltd dengan 8,7%. Pemegang saham terbesar Maybank (aset Rp 4 276 triliun) adalah Dana Pensiun Karyawan dengan 12,7%. Pemegang sahan Bank OCBC (aset 8146 T) adalah Selat Pte. Ltd. dengan 10,4%. Pemegang saham terbesar bank OUB (aset Rp 7006 triliun) adalah Wae Family dengan 10,27%. Semua bank tersebut masuk ke tanah air melalui akuisisi. HSBC mengakuisisi Bank Ekonomi Raharja. Maybank mengakuisisi bank BII. OCBC mengakuisisi bank NISP. OUB mengakuisisi bank Buana. Polanya kurang lebih sama dengan masuknya KB Bank pada Bank Persyarikatan.

Artinya, jika Muhammadiyah ingin kokoh di dunia perbankan, paradigmanya harus seperti Ping An Aset Management Co, Dana Pensiun Karyawan (Malaysia), Selat Pte.Ltd., dan Wae Family. Mereka adalah pemegang saham bank global. Mereka tidak menjadi pemegang saham pengendali. Memosisikan diri murni sebagai investor. Menjadi investment institution alias aset management institutuion. Seperti LDS Church atau Church Pension Fund. Dengan demikian Muhammadiyah tetap fokus sebagai organisasi keagamaan dengan pilar pendidikan dan kesehatan yang kokoh. Ekonomi sebagai pilar ketiga dibesarkan dengan memosisikan diri sebagai investor murni.

Masih banyak pelajaran dari sejarah Bank Persyarikatan. Tidak cukup untuk dituliskan pada artikel ini. Silakan menunggu tulisan berikutnya.

Artikel Karya ke 524 Iman Supriyono ini ditulis untuk dan diterbitkan oleh Majalah Matan edisi Juli 2026, terbit di Surabaya

Sukuk ORI atau saham? Saya akan menggambarkannya dengan sebuah contoh. Ada investor, sebut saja si Kae, dengan uang Rp 200 juta pada tahun 2009. Dalam rangka “jangan taruh telur pada satu keranjang” maka Kae membagi uangnya menjadi 2 bagian. Rp 100 juta pertama dipakai untuk membeli sukuk ritel SR 001. Rp 100 juta kedua dipakai untuk membeli saham Alfamart.

SR001 memberi imbal hasil 12% per tahun. Dengan uang investasi Rp 100 juta mendapatkan Rp 12 juta per tahun. Dengan demikian maka ROI nya adalah 12%.

Untuk Rp 100 juta kedua, kebetulan tahun itu Alfamart IPO dengan harga Rp 400 per lembar saham. Dengan Rp 100 juta maka diperoleh 250 ribu lembar. Ketika itu nilai nominal per lembar saham adalah Rp 100. Dengan demikian Alfamart menerima agio saham sebesar Rp 300 per lembar saham.

Berdasar laporan keuangan teraudit, laba per lembar saham ketika itu adalah Rp 54,53. Dengan demikian untuk 250 ribu lembar ada hak laba sebesar Rp 13 632 500. Dengan demikian ROI adalah 13,6%.

Tapi tidak semua hak laba dibagikan. Ketika itu RUPS memutuskan bahwa yang dibagikan hanya 17%. Laba bersih perusahaan Rp 186 miliar dividennya hanya Rp 32 miliar. Dengan demikian maka dividen yang diterima oleh si Kae adalah 17% dari 13,6% yaitu 2,3%. Hanya menerima 2,3 juta. Kalah jauh dibanding sukuk ORI.

Tahun-tahun berikutnya sukuk ORI akan terus memberi ROI 12%. Tidak ada perubahan.

Bagaimana dengan saham? Dividen akan diputuskan berdasarkan laba dan RUPS dari tahun ke tahun. Kita bisa telusuri. Sementara laba Alfamart terus naik. Dividen demikian juga.

Tapi untuk menyingkat pengamatan, saya akan langsung mengajak Anda untuk melihat kinerja investasi Kae pada tahun 2025. Kae mencairkan investasinya pada tahun 2025. Baik ORI maupun saham Alfamart.

Yang sukuk ORI diasumsikan periodenya terus berjalan sampai tahun 2025. Artinya, jika sukuk telah jatuh tempo, si Kae akan membeli sukuk sejenis dan diasumsikan ROI nya sama yaitu tetap 12%. Maka, pada tahun 2025 Kae masih menerima Rp 12 juta alias ROI tetap sama. Dan dari pencairan sukuk Kae menerima uang Rp 100 juta utuh.

Bagaimana dengan saham Alfamart? Pada tahun 2013 Alfamart melakukan stock split 1:10. Artinya, saham yang semula bernilai nominal Rp 100 dibagi menjadi 10 lembar dengan masing-masing bernilai nominal Rp 10. Dengan demikian si Kae semula memegang 250 ribu lembar dengan nilai nominal Rp 100 menjadi memegang 2,5 juta lembar dengan nilai nominal Rp 10. Hanya beda satuan.

Tahun 2025 laba per lembar saham Alfamart adalah Rp 82,16. Dengan demikian hak laba Kae adalah 2,5 juta dikalikan Rp 82,16 yaitu Rp 205 juta. Hak labanya adalah 205%.

Tapi tidak semua laba dibagikan sebagai dividen. RUPS memutuskan bahwa dividen adalah 40%. Dari laba perusahaan Rp 3,46 triliun hanya Rp 1,41 triliun yang dibagikan sebagai dividen. Dengan demikian Kae menerima dividen 40% dari Rp 82,16 yaitu Rp 33 per lembar saham. Dengan 2,5 juta lembar saham maka Kae menerima dividen Rp 83 juta. Dengan demikian, jika dihitung dari investasi tahun 2009 Rp 100 juta maka Kae menerima 83%. Jauh di atas ORI yang tetap 12%.

Harga saham Alfamart akhir tahun 2005 adalah Rp 1 900. Dengan demikian saat Kae mencairkan dengan cara menjual sahamnya akan mendapatkan 2,5 juta lembar masing-masing Rp 1900 yaitu Rp 4,75 miliar.

Apa arti angka Rp 100 juta dari menjual sukuk ORI dan Rp 4,75 miliar dari menjual saham? Ada variabel inflasi pada mata uang rupiah. Evaluasinya bisa dibandingkan dengan harga emas.

Harga emas tahun 2009 adalah sekitar Rp 350 ribu per gram. Dengan demikian uang Rp 100 juta setara dengan 286 gram.

Tahun 2025 harga emas adalah sekitar Rp 2,5 juta per gram. Dengan demikian Rp 100 juta setara dengan 40 gram. Maka, uang hasil penjualan sukuk ORI telah kehilangan nilainya dari 286 gram tinggal 40 gram emas. Kehilangan 86% nilai. Yang tersisa tinggal 14%.

Bagaimana hasil penjualan saham? Rp 4,75 miliar setara dengan 1,9 kilogram emas. Naik 6,6 kali lipat dibanding 286 gram pada tahun 2009.

&&&

Pembaca yang baik, Anda mengelola investasi? Mungkin bisa investasi pribadi. Atau mungkin pengelola dan abadi lembaga-lembaga pendidikan. Atau mungkin nazir wakaf. Anda sudah bisa membandingkan antara investasi sukuk ORI yang berskema utang piutang versus saham yang berskema ekuitas?

Masyarakat awam banyak berpendapat bahwa investasi sukuk, obligasi, atau deposito adalah investasi yang aman. Memang betul, aman secara nilai nominal. Tapi hilang secara pasti dari nilai daya beli. Sebagaimana contoh di atas, dalam waktu 16 tahun kehilangan nilai 86%.

Dan yang harus diperhatikan juga adalah ROI tetap 12% itu pun mengalami penurunan daya beli. Rp 12 juta tahun 2009 artinya adalah setara dengan 32,3 gram. Rp 12 juta tahun 2025 artinya adalah 4,8 gram. Sama, mengalami penyusutan nilai sebesar 86%.

Bagaimana dengan dividen Rp 83 juta tahun 2025? Nilainya setara dengan 33 gram emas. Tujuh kali lipat dibanding 4,8 gram yang diterima dari sukuk ORI. Itulah perbedaan mencolok antara investasi berbasis utang piutang dengan berbasis ekuitas alias saham.

Bagaimana portofolio investasi Anda? Jika Anda masih berinvestasi seperti persepsi masyarakat awam dengan menaruh semua aset ke sukuk, obligasi, deposito atau apapun yang berskema utang piutang, artinya Anda secara konsisten menurunkan nilai aset investasi tanpa bisa dihindari.

Bagaimana dengan aset emas? Emas memang tidak akan mengalami penurunan nilai. Tapi emas ada biaya penyimpanan dan ada margin pedagang saat aset itu dijual. Paling tidak pedagang akan mengambil margin 5-10%. Dan yang lebih penting, emas tidak menghasilkan ROI berupa bagi hasil ataupun dividen. Jadi emas bukan alternatif investasi. Butuh biaya dan ada penurunan nilai akibat margin pedagang saat dijual.

Pilih mana: saham atau sukuk ORI?

Lalu bagaimana solusinya? Itulah mengapa para investor besar selalu mempraktekkan “jangan taruh telur pada satu keranjang”. Tidak semuanya di sukuk. Tidak juga semua di saham. Harvard Management Company, pengelola dana abadi Harvard University, membaginya fifty-fifty. Separuh aset diinvestasikan melalui skema utang piutang. Separuhnya dengan saham. Maka, keduanya kemudian saling mengisi. Sukuk alias utang piutang bisa memenuhi kebutuhan kas jangka pendek. Saham mengkompensasi dampak inflasinya dalam jangka panjang. Itulah kenapa lembaga pengelola dana abadi (dana wakaf) beasiswa ACR www.acrku.org yang saya pimpin juga mencontoh Harvard. Separuh sukuk dan sejenisnya. Separuhnya saham. Bagaimana investasi yang Anda kelola?

Artikel Karya ke 523 Iman Supriyono ini ditulis di Surabaya pada tanggal 22 Juni 2026

Minyak goreng yang Anda beli di minimarket-minimarket sejatinya adalah consumer good. Tepatnya fast moving consumer good alias FMCG. Mestinya raja-raja FMCG seperti Unilever, P&G, Danone, atau Nestle menjualnya. Menjadikannya tambang duit utama.

Tapi nyatanya tidak. Empat raja FMCG itu tidak menjual minyak goreng apapun. P&G memang pernah punya Filma dan Mayon. Tapi Filma sudah dijual ke Sinarmas. Mayon dijual

Maka walaupun merupakan consumer good, para raksasa FMCG menghindarinya. Tentu ada sebab. Dalam kerangka revenue and profit driver (RPD),branded product adalah pedal gas perusahaan-perusahaan FMCG. Kerjanya adalah terus menerus menambah branded product. Tentu juga “menutup” produk-produk bermerek yang tidak sesuai standar. Mirip Starbucks atau McD yang terus menerus buka gerai baru. Tapi juga selalu punya agenda menutup gerai-gerai yang tidak sesuai dengan standar mereka. Nah. P&G yang menjual Filma dan Mayon adalah seperti menutup gerai bagi McD atau Starbucks.

Lalu muncul pertanyaan. Mengapa para dedengkot FMCG memang minyak goreng bermerek dari daftar branded product mereka? Tentukarena tidak sesuai dengan standar mereka. Misalnya saja adalah standar margin. Produk bermerek yang kuat akan menjadi price maker. Harga bisa dibuat berapa saja. Margin bisa dibuat berapa saja. Hal ini yang tampaknya tidak bisa terjadi pada produk minyak goreng. Mereka pasti kalah dengan perusahaan-perusahaan berbasis perkebunan pertanian. Ujung-ujungnya mereka tidak bisa membuat harga dan margin standard. Dan mereka pun menghindarinya. Yang sudah terlanjur masuk pun keluar dengan menjualnya. Seperti P&G.

&&&

Akar sejarah Golden Agri Resources (GAR) bermula dari tahun 1962 dengan berdirinya PT Maskapai Perkebunan Sumcama Padang Halaban. Bisnisnya dimulai dengan 7 ribu hektar perkebunan kelapa sawit, teh dan pisang.Tahun 1991 nama perusahaan diubah menjadi PT Sinarmas Agro Resources and Technology dengan singkatan SMART.

Tahun 1992 perusahaan hasil tangan dingin Eka Tjipta Wijaya ini mencatatkan diri di lantai bursa dengan kode saham SMAR. Ketika itu perusahaan memperoleh dana Rp 90 miliar dari lantai bursa.

Tahun 1996 didirikan Golden Agri Resources Ltd. berdasar Undang-undang Mauritius dengan kedudukan di 33 Edith Cavell Street, Port Louis, 11324, Mauritius. Mauritius adalah negeri kepulauan makmur di sebelah barat Benua Afrika yang dikenal sebagai Tax Haven. Pajak atas laba korporatnya hanya 15% dan bisa turun hingga 2% dengan syarat tertentu.

Tahun 1999 GAR mencatatkan sahamnya di lantai bursa Singapura. Saat ini, perusahaan berkode saham ESH ini memiliki nilai pasar sebesar SGD 3,4 miliar alias IDR 47 triliun.

Tahun 2000 SMART melakukan restrukturisasi. Sejak saat itu GAR menjadi pemegang saham pengendali SMAR. Saat ini GAR memegang 92,4% saham SMAR.

Tahun 2002 SMAR mulai fokus ke bisnis utama yaitu perkebunan sawit dengan melepas bisnis perkebunan teh dan pisang.

&&&

SMART adalah anak perusdahaan GAR. Dengan demikian, membicarakan SMART tidak bisa dilakukan sendirian. SMART dalah bagian tak terpisahkan dari GAR. Membicarakan SMART haruslah dengan maembicarakan GAR.

GAR bukanlah perusahaan FMCG. Ia adalah perusahaan perkebunan. Sebagaimana yang dinyatakan sendiri dalam berbagai publikasi perusahaan, ia adalah perusahaan perkebunan yang beroperasi dari menyemai, menanam, sampai menyajikan produknya di rak-rak toko-toko ritel. Maka, analisis tulisan ini tidak memandang GAR bersaing dengan Unilever, P&G, Danone atau Nestle. Tapi bersaing dengan Cargil. Archer Daniels Midland, atau Bunge Global SA. Inilah yang bisa menjadi benchmark GAR. Cargill misalnya juga punya lahan sawit di Indonesia.

Omzet GAR tahun 2025 adalah USD 12,95 miliar. Kontribusi omzet dari Indonesia adalah USD 2,64 miliar alias 20% dati total omzet. Artinya, 80% dari pendapatan GAR diperoleh dari luar Indonesia. Omzet tersebut berasal dari penjualan produk yang sebagian besar berbahan baku minyak sawit dan dijual ke lebih dari 110 negara yang dioperasikan dari 14 negara tersebut.

Yang menarik, seluruh lahan sawit GAR yang seluas 531 ribu hektar berada di Indonesia. Pada sisi lain, 75% penjualannya berasal dari makanan berbasis sawit, biodiesel dan oleokimia. Lebih dari 90% aset perusahaan berada di Indonesia. Karena penjualan hampir semua berasal dari sawit tentu saja semua bahan baku utama untuk lebih dari 30 merek barang-barang konsumen yang dijual ke berbagai negara berasal dari Indonesia. Dengan demikian, ketika pemerintah menerapkan regulasi terkait ekspor produk sawit, perusahaan akan terdampak secara serius. Bahkan bisa mematikan.

Tentu saja ada celah untuk meminimalkan dampak regulasi. Tapi pemerintah memiliki otoritas penuh untuk kembali merevisi regulasi. Tentu pemerintah ingin agar tujuan regulasi tercapai. Jika ada celah yang membuat tujuan tidak tercapai dengan mudah bisa dilakukan revisi. Ujung-ujungnya GAR berisiko terdampak berat dari regulasi tersebut. Itulah risiko besar yang dihadapi perusahaan yang mempekerjakan 99 ribu karyawan itu. Risiko yang bisa mematikan.

Untuk keberlanjutan perusahaan, risiko besar itu mesti dimitigasi. Pertanyaannya, sudahkah GAR memitigasinya? Atau paling tidak sedang dalam perjalanan untuk memitigasinya?

Mari kita cermati. Aset awal 2025 adalah USD 10,69 miliar. Laba tahun 2025 adalah USD 400 juta. Aset akhir 2025 adalah USD 10,67 miliar. Artinya, laba yang diperoleh dalam setahun tidak meningkatkan jumlah aset. Aset justru menurun. Perusahaan diperlakukan sebagai cash cow. Kas hasil laba dikeluarkan untuk kepentingan lain.

Merek-merek consumer good GAR

Artinya, GAR jauh dari kata scale up. Definisi scale up menurut SNF Consutingadalah ketika aset sebuah perusahaan tumbuh lebih dari 5x laba. Artinya, andai GAR melakukan scale up, aset akhir 2025 adalah 12,69 miliar.

Kebijakan cash cow ini sudah menjadi pola GAR dalam beberapa tahun terakhir. Pertumbuhan rata-rata majemuk (CAGR) aset selama lima tahun terakhir adalah 3,15%. Lambat sekali. Bahkan ini hanya setara dengan pertumbuhan GDP dunia. Padahal pertumbuhan GDP dunia dihitung dari harga tetap yang artinya sudah terkoreksi dari dampak inflasi. Sementara pertumbuhan GAR belum dikoreksi inflasi. Artinya, pertumbuhan GAR berada di bawah pertumbuhan GDP dunia.

Padahal, untuk bisa menyeimbangkan aset di Indonesia dan di luar Indonesia, perusahaan butuh aset USD 10,66 miliar alias IDR 190 triliun di luar Indonesia. Dengan kebijakan cash cow, hampir tidak mungkin GAR bisa menurunkan ketergantungan perusahaan terhadap aset di Indonesia.

Artinya, untuk memitigasi risiko dampak parah akibat perubahan regulasi dan politik ekonomi di Indonesia, GAR mutlak harus melakukan scale up. Caranya adalah dengan terus menerus melakukan rights issue. Sesuatu yang mesti dilakukan karena sifatnya mengancam eksistensi.

Bisakah perusahaan melakukannya? Neraca akhir 2025 menunjukkan bahwa perusahaan ini mencatatkan share premium (tambahan modal disetor) USD 1,22 miliar. Jauh lebih besar dari pada modal disetornya sebesar USD 321 juta. Jadi tinggal mengulang apa yang pernah dilakukannya secara lebih masif. Strategi inilah yang memungkinkan dalam lima tahun ke depan perusahaan sudah memiliki aset di luar Indonesia seimbang dengan aset di Indonesia. Sebagai perusahaan agribisnis tentu asetnya adalah berupa kebun baik sawit atau pun perkebunan lain beserta seluruh pabrik yang dibutuhkannya sampai menjadi produk konsumen bermerek. Jika ini dilakukan paling tidak GAR akan memiliki 60 merek barang konsumen. Dua kali lipat saat ini.

Cara yang cepat dan aman adalah melalui akuisisi. Baik akuisisi perusahaan agribisnis maupun akuisisi merek. Tentu di luar Indonesia. GAR pernah sukses mengakuisisi merek Filma dan Palmboom yang kini menjadi salah satu merek tambang uangnya. Artinya, GAR juga tinggal mengulang apa yang pernah dilakukannya dengan kecepatan lebih masif.

Jika ini dilakukan dalam jangka panjang, GAR akan menjadi perusahaan agribisnis global dengan risiko yang rendah. Seperti si raksasa Cargill. Menjadi korporasi sejati dari negeri merah putih. GAR bisa.

Artikel Karya ke 522 Iman Supriyono ini ditulis di Surabaya pada tanggal 21 Juni 2026