William E Boeing mendirikan Boeing Company tahun 1916. Ketika itu usianya 35 tahun. Dengan usia kepala tiga, wajar jika Boeing Company bukanlah bisnis pertamanya. Sebelum sudah malang melintang di bisnis pertambabangan yang diwarisi dari orang tuanya. Wajar jika Boeing Company dimulai dengan pembelian sebuah galangan kapal yang kemudian difungsikan untuk sarana produksi pesawat.

Perusahaan umumnya didirikan atau dirintis dari sesuatu yang sederhana dan seadanya. Demikian juga Boeing. Pabrik pesawat dimulai dari galangan kapal. Yang membedakan adalah langkah selanjutnya. Ada langkah yang membuat perusahaan jadi sukses dan membesar seperti Boeing Company saat ini. Ada juga yang stagnan dan bahkan akhirnya mati.

Model Gergaji Korporatisasi dari SNF Consulting

Ada banyak yang membedakan. Salah satunya adalah apa yang saya sebut sebagai pola gergaji korporatisasi. Boeing sepanjang sejarah perjalanannya menerapkan pola gergaji korporatisasi. Hasilnya adalah sebuah perusahaan yang tiap hari rata-rata mengirim lebih dari 2 pesawat terbang berbadan lebar ke pembelinya di seluruh dunia. Perusahaan yang kapasitas produksinya sudah full booked hingga lima tahun kedepan.

Seperti apakah pola gergaji korporatisasi itu? Sebegitu sakti kah hingga membuat Boeing Company menjadi perusahaan pabrikan pesawat terbang terbesar di dunia? Nah…mari kita pelajari. Tentu Anda sudah tahu gergaji. Kekuatan gergaji ada pada gigi-gigi alias gerigi-nya. Semakin tajam gerigi-nya, makin kuatlah gergaji.

Saat sebuah perusahaan berbadan hukum PT didirikan, para pendiri akan menyatakan di dalam akta berapa modal yang disetor-nya masing-masing. Inilah modal sendiri alias ekuitas perusahaan. Tidak ada utang. Utangnya nol. DER-nya nol. DER, debt to equity ratio, adalah perbandingan antara utang dengan modal sendiri. Sebuah ukuran seberapa besar beban utang perusahaan. Sebagai contoh, perusahaan yang didirikan dengan modal disetor 100 kemudian memiliki utang 10 maka DER-nya adalah 0,1.

Seiring berjalannya waktu, perusahaan yang baik akan tumbuh. Salah satu pendorong pertumbuhannya adalah tarikan pasar. Perusahaan yang produknya sudah diakui kualitasnya oleh pasar akan butuh tambahan modal. Utang adalah salah satu sumber tambahan modal. Utang dagang dari pemasok adalah yang tidak bisa dihindarkan sebelum utang-utang dari pihak lain.

Makin kencang pertumbuhan perusahaan, makin kencang-lah kebutuhan akan tambahan modal utangnya. DER pun akan terus menerus meningkat. Semula nol. Naik 0,1….0,2….1….2 dan seterusnya. Tapi ini tidak akan bisa dilakukan terus-menerus. Ada ambang batasnya. Tanda bahwa perusahaan telah mencapai ambang batas DER adalah adanya kesulitan arus kas. Perusahaan serasa sesak napas. Kesulitan membayar utang atau kewajiban sesuai jatuh tempo.

Saat mencapai ambang batas, sebuah perusahaan bisa memilih dua hal: tetap tumbuh dengan tambahan modal setor baru atau menghentikan pertumbuhan. Boeing memilih tetap tumbuh. Konsekuensi-nya adalah harus membuka keran setoran modal dari pesaham baru. Hasilnya adalah penurunan DER secara drastis. Naiknya pelan pelan…diturunkan secara drastis. Jika digambar akan membentuk pola seperti gerigi gergaji

Setoran modal baru akan menyegarkan nafas perusahaan. DER kembali rendah. Tapi tuntutan pertumbuhan secara perlahan akan kembali menaikkan DER karena utang bertambah. Suatu saat akan mencapai ambang batas lagi dan harus diturunkan lagi. Demikian pola gerigi gergaji ini akan terus menerus berulang. Untaian gerigi-nya akan makin panjang. Konsekuensi-nya adalah penurunan persentase saham pendiri secara terus-menerus. Terdilusi. Suatu saat saham pendiri akan kurang dari 50%. Perusahaan sudah tidak ada pesaham pengendali lagi. Inilah yang terjadi pada Boeing. Pesaham terbesar-nya adalah Vanguard dengan kepemilikan 9,4%. Vanguard adalah sebuah perusahaan investasi yang uangnya dikumpulkan dari jutaan orang.

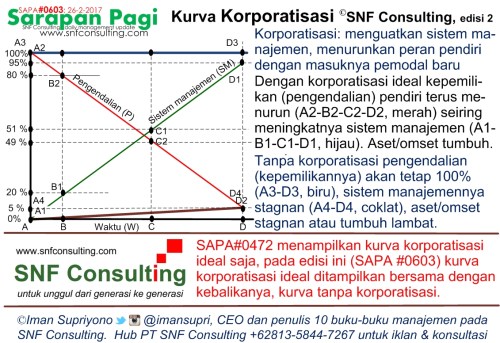

Dengan gergaji korporatisasi, perusahaan akan membentuk kurva korporatisasi sebagaimana gambar dari Sarapan Pagi berikut ini

Modal tidak terbatas hasil dari pola gergaji korporatisasi. Itulah yang membedakan Boeing dengan PTDI misalnya. Keduanya sama-sama memiliki SDM handal di bidang pesawat terbang. Bedanya, Boeing membuka diri untuk masuknya dana pesaham baru seluas-luasnya. PTDI tidak. Sampai saat ini pemerintah RI sebagai pendiri tidak memberi kesempatan kepada publik untuk ikut setor modal. Boeing berpola gergaji korporatisasi. PTDI tidak. Boeing mampu membiayai seluruh biaya pengembangan berbagai tipe pesawat. N250 PTDI yang sudah diuji terbang terpaksa harus berhenti karena kehabisan modal. Dibutuhkan tidak kurang dari Rp 20 T untuk membuatnya masuk ke pasar secara luas seperti produk-produk Boeing. Itulah Boeing dengan gergaji korporatisasinya. Perusahaan tempat Anda berkarya bagaimana?

Diskusi lebih lanjut? Gabung Grup Telegram atau Grup WA SNF Consulting

Tulisan ini pernah dimuat di Majalah Matan, terbit di Surabaya dengan tambahan dan diedit kembali

Ping-balik: Korporatisasi Langkah Demi Langkah | Catatan Iman Supriyono

Ping-balik: Korporatisasi Pertamina: Agar 84% Ladang Minyak Tidak Dikelola Asing | Catatan Iman Supriyono

Ping-balik: Endowment Fund Alumni: Peran Besar | Catatan Iman Supriyono

Ping-balik: Korporatisasi: Asal Muasal & Peran | Catatan Iman Supriyono

Ping-balik: ROE & ROI: Bayi Melawan Raksasa | Catatan Iman Supriyono

Ping-balik: Modal Alfamart Mengejar Indomaret: Scale Up & High Growth Enterprise | Catatan Iman Supriyono

Ping-balik: Korporasi Nasionalis Pancasilais | Catatan Iman Supriyono

Ping-balik: ROE & ROI: Bayi Melawan Raksasa – SNF Consulting

Ping-balik: Korporatisasi Pertamina: Agar 84% Ladang Minyak Tidak Dikelola Asing – SNF Consulting

Ping-balik: Waskita Beton Digugat Pailit: Induk Sakit Anak pun Sakit | Korporatisasi

Ping-balik: Guru Besar Hati Putih: Obituari Untuk Pak Arsono Laksmana | Korporatisasi

Ping-balik: Mematematikakan Untuk Memudahkan: Obituari Pak Towik | Korporatisasi

Ping-balik: Bentoel Delisting Saat Marak IPO, Mengapa? | Korporatisasi

Ping-balik: Mitra Keluarga Menyalip Siloam: Modal Murah 2% Per Tahun | Korporatisasi

Ping-balik: ACR x Hayyu: RUPS & Dividen Pertama | Korporatisasi

Ping-balik: Bahaya IPO UKM | Korporatisasi

Ping-balik: Ghosf Flight: Autopilot Bisnis? | Korporatisasi

Ping-balik: Ghost Flight: Autopilot Bisnis? | Korporatisasi

Thank yyou

u r welcome