Ada perusahaan yang hanya seumur jagung. Ada yang hidup terus eksis lintas abad. Yang seumur jagung dan mati saat ukurannya masih kecil tidak terhitung. Mati saat pendiri belum sempat merekrut karyawan. Atau kalaupun sempat merekrut karyawan jumlahnya relatif sedikit. Yang seperti ini tidak akan masuk radar pemberitaan media. Baik radar media mainstream, media internet, maupun radar para pegiat media sosial.

Yang seumur jagung tetapi mati saat ukurannya sudah besar biasanya akan masuk radar pemberitaan. Heboh dan viral di media sosial sedunia. Contoh yang seperti ini adalah pailitnya start bike sharing OFO dari Tiongkok. Pak Dahlan Iskan pernah menuliskannya. Saya juga menulis disini.

Yang berumur panjang lintas abad bahkan sanggup melawan disrupsi yang brutal banyak sekali. Misalnya adalah Western Union. Perusahaan asal USA ini lahir sebagai perusahaan operator telegram. Lahir dengan membangun jaringan kabel telegram. Ketika muncul teknologi email dimana layanan telegram menjadi tidak relevan, ia sudah sukses membuat layanan pengiriman uang yang kemudian tetap eksis hingga saat ini. Saya menulis khusus tentang perusahaan berbasis di USA ini disini.

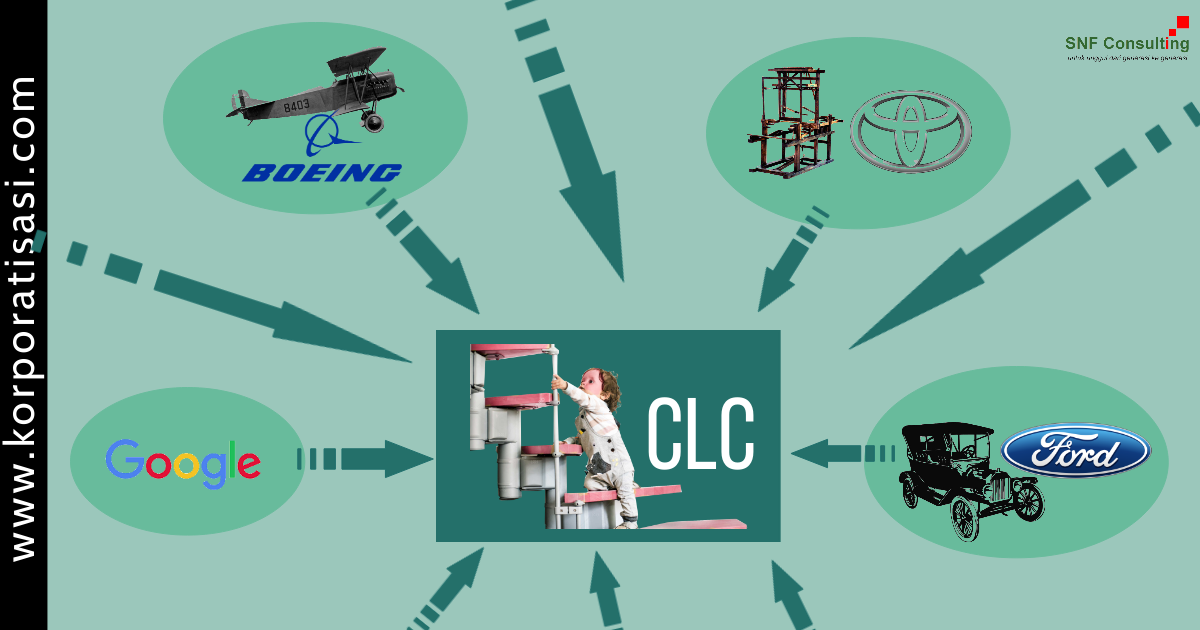

Pertanyaannya, mengapa ada yang berumur jagung? Mengapa ada yang berumur lintas abad? Untuk menjawabnya perlu pemahaman tentang siklus hidup korporasi. Corporate life cycle (CLC). CLC adalah hasil dari riset panjang SNF Consulting, kator saya, terhadap berbagai perusahaan di berbagai negara baik yang telah berusia lintas abad mapun yang masih relatif baru. Saya akan menuliskannya dalam bentuk poin-poin.

- Ada 8 tahap dalam siklus hidup korporasi. Pertama adalah tahap kelahiran. Seorang atau beberapa orang pendiri sepakat melahirkan sebuah perusahaan baru. Untuk industri tertentu yang diatur secara ketat, pendirian harus dengan badan hukum yang memenuhi persyaratan ketat. Contohnya adalah industri perbankan. Tanpa memenuhi syarat-syarat pendirian, sebuah bank tidak boleh beroperasi. Melanggarnya merupakan tindakan pidana. Bank gelap.

- Sebaliknya, bisa juga perusahaan berdiri pada industri yang tidak diatur ketat. Jasa potong rambut alias barbershop Tidak harus berbadan hukum. Kalaupun ada syarat perijinan ringan sekali.

- Tahap kedua adalah tahap rugi. Begitu beroperasi, umumnya sebuah perusahaan akan mengalami tahap ini. Bisa jadi sama sekali tidak memiliki pendapatan. Atau bisa juga memiliki pendapatan tetapi tidak cukup untuk menanggung seluruh biayanya. Besar pasak daripada tiang.

- Memang akan ada kemungkinan perkecualian untuk tahap ini. Baru beroperasi langsung mengantongi laba. Misalnya ada resto yang baru dibuka langsung ramai. Pengunjung banyak. Omzet besar. Perusahaan pun mengantongi laba. Tetapi tentu saja sifatnya perkecualian. Bukan rumus umum

- Pada tahap ini, perusahaan dapat mengalami perbedaan kondisi berdasarkan industrinya. Perusahaan bisa berada pada industri yang sudah mapan atau berada pada industri yang sama sekali baru. Untuk perusahaan yang berada di industri yang sudah mapan, pendiri harus bertahan dengan segala kesulitannya. Tidak bisa mengharapkan investor. Tidak bisa mengharapkan Venture Capitalist (VC) untuk hadir menolongnya. Tidak bisa mengharapkan investment company (IC) untuk menyuntik modal terus menerus

- Kemungkinan untuk mendapatkan tambahan kekuatan bertahan masa rugi adalah dengan menggandeng co founder. Orang yang sama-sama berjiwa entrepreneur yang mau mencurahkan sumber dayanya, diri maupun uangnya, seperti layaknya founder

- Sebaliknya, jika perusahaan berada pada industri yang sama sekali baru, VC akan tertarik untuk masuk. Menyuntik dana dan melakukan pembinaan manajemen. Selanjutnya VC akan menjadi pemberi referensi terpercaya untuk masuknya IC. Perusahaan bisa terus-menerus menerbitkan saham dan akan ada banyak IC yang masuk walaupun perusahaan masih rugi. Silakan baca tulisan khusus start up di web ini.

- Tahap kedua adalah tahap kritis eksistensi perusahaan. Tahap penentu hidup mati. Perusahaan yang berada pada industri mapan harus berlomba antara ketahanan para founder-co founder dengan pencapaian tahap ketiga. Perusahaan akan bubar jika daya tahan founder-co founder habis sebelum mencapai tahap ketiga.

- Perusahaan yang berada pada industri baru harus berlomba antara kepercayaan investor dengan pencapaian tahap ketiga. Perusahaan akan bubar jika kepercayaan IC habis sebelum mencapai tahap ketiga.

- Tahap ketiga adalah break event point. Pada tahap ini, perusahaan sudah memperoleh pendapatan yang sama dengan total biaya yang harus ditanggungnya. Tidak rugi. Tetapi juga tidak laba. Perusahaan sudah bisa hidup sendiri tanpa tambahan dana dari luar

- Tahap keempat adalah memperoleh laba. Laba dicapai dengan proses pembelajaran menangkap dan melayani konsumen dengan produk yang sesuai. Banyak sekali variabel yang merupakan atribut produk baik barang maupun jasa. Perusahaan mesti melakukan trial and error. Melakukan iterasi semua variabel menyesuaikan dengan segmen konsumen yang dibidik. Hasilnya adalah pendapatan yang lebih besar dari pada seluruh total biaya perusahaan. Selisihnya inilah yang merupakan laba perusahaan.

- Tahap keempat adalah titik persimpangan bagi sebuah perusahaan. Ada pendiri perusahaan yang visinya sekedar mencari kekayaan. Ada pendiri perusahaan yang bervisi besar. Bagi yang mendirikan perusahaan sebagai sarana mencari kekayaan belaka, maka, laba akan dinikmati sesuai dengan visinya. Mobil mewah, rumah mewah, perjalan ke tempat-tempat wisata di berbagai penjuru dunia, menyumbang panti asuhan, mendirikan sekolah, membangun tempat ibadah adalah contoh pemanfaatan laba perusahaan bagi yang menjadikan perusahaan sebagai sarana mencari kekayaan. Apakah ini salah? Tidak juga. Tetapi jika sebuah bangsa pengusaha-pengusahanya bersikap seperti ini, maka ekonomi bangsa itu akan dikuasai perusahaan-perusahaan dari bangsa lain yang pengusahaanya bervisi besar. Jika sebuah umat atau komunitas pengusaha-pengusahanya bervisi seperti itu, ekonomi umat atau komunitas itu akan dikuasai umat atau komunitas lain. Hanya menjadi bangsa, umat atau komunitas konsumen.

- Bagi pendiri perusahaan yang bervisi besar, laba tidak dinikmati. Pendiri mencukupkan diri hidup dari gaji. Hidupnya sederhana. Visinya mendirikan perusahaan bukan sekedar mencari uang. Tetapi perusahaan sebagai sarana untuk membngun kemanfaatan luas bagi umat manusia tanpa pandang suku, agama maupun bangsa. Bagi yang bervisi seperti ini, laba adalah energi dan sumber daya finansial untuk melangkah menuju tahapan kelima

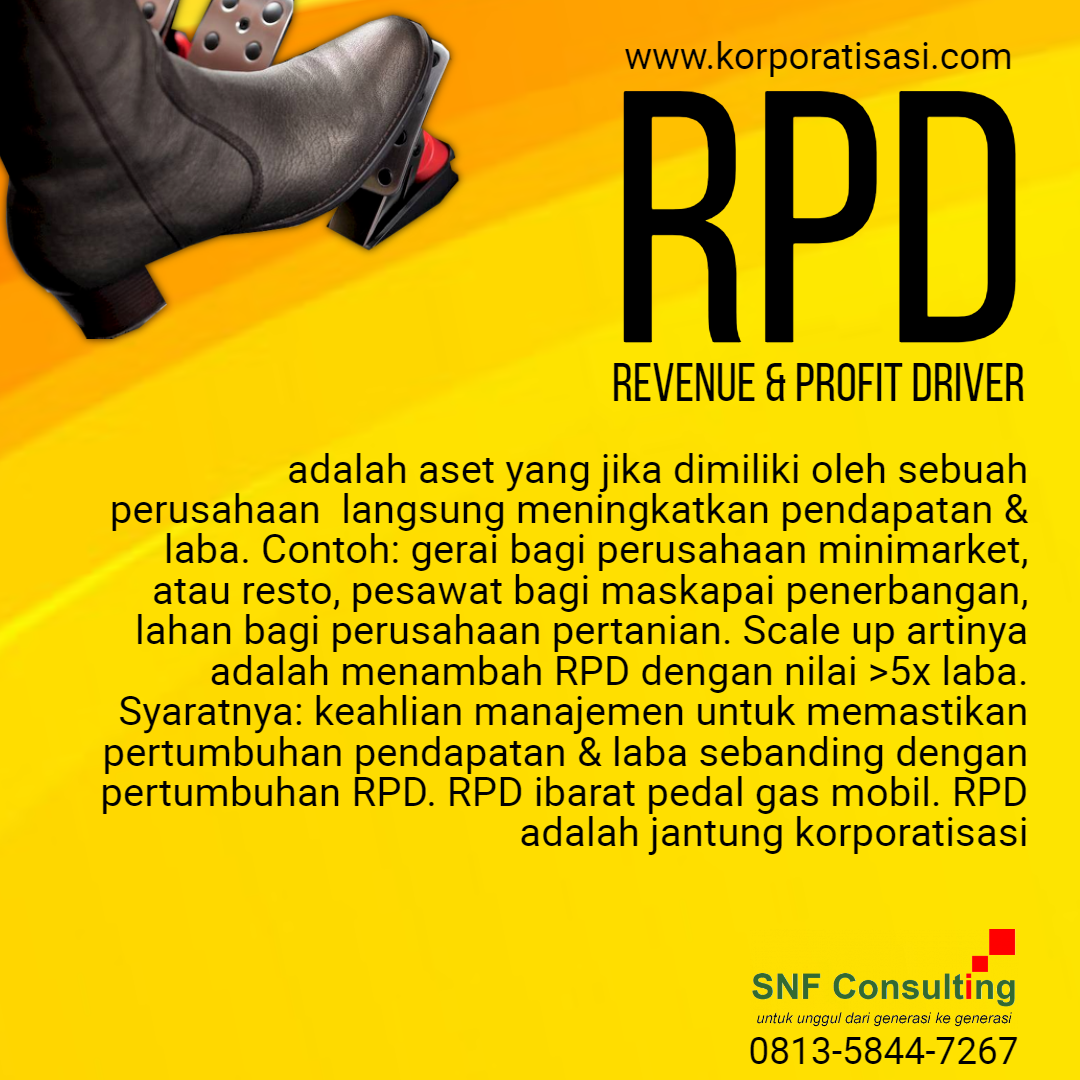

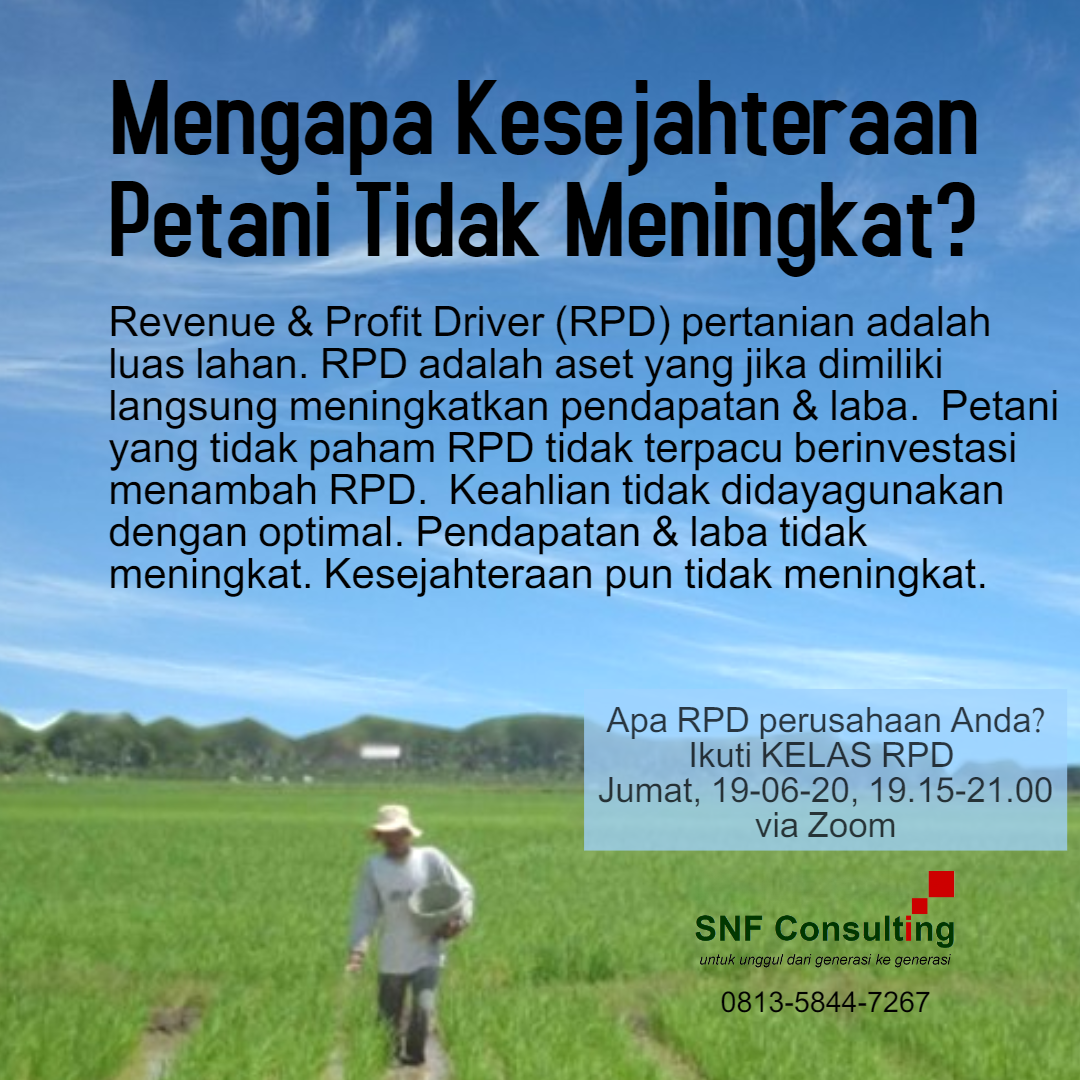

- Tahapan kelima adalah menemukan revenue and profit driver alias RPD. Sebagai gambaran misalnya sebuah perusahan yang bergerak di bidang restoran. Gerai pertama yang dirintisnya semula rugi, lalu mencapai BEP, lalu mencapai laba sebagai hasil proses pembelajaran panjang. Kesuksesan mendirikan gerai yang mencapai laba bagi perusahaan yang bervisi besar dipandang secara skeptis sebagai sebuah kebetulan. Bukan merupakan rumus umum keberhasilan. Maka, laba segera dijadikan sumber daya untuk melangkah membangun gerai kedua. Segala variabel yang telah diterapkan dan sukses pada gerai pertama dicobakan pada gerai kedua. Tetapi yang terjadi pada umumnya adalah kegagalan. Apa apa yang telah dilakukan dari gerai pertama tidak serta merta sukses ketika diterapkan pada gerai kedua. Artinya, variabel yang telah ditemukan dan ditentukan value atau besarannya pada gerai pertama hanyalah bersifat kebetulan. Pada gerai kedua semua variabel harus di set ulang. Dilakukan proses trial and error lagi. Dilakukan proses iterasi lagi. Tanda keberhasilannya adalah dicapainya laba pada gerai kedua.

- Begitu tercapai laba pada gerai kedua, perusahaan yang bervisi besar akan segera melangkah untuk membangun gerai ketiga. Prosesnya sama dengan gerai kedua. Trial and error lagi. Iterasi tiap variabel lagi. Sampai suatu saat gerai ketiga pun mendapatkan laba. Dan seterusnya sampai ditemukan rumus umum pembukaan gerai. Cirinya adalah tingkat keberhasilan yang tinggi. Lebih dari 90%. Atau tingkat kegagalan yang rendah. Dibawah 10%. Artinya, jika perusahaan membangun 10 gerai baru, 1 gerai gagal dan tutup, 9 gerai sukses.

- Sebagai gambaran, jumlah gerai Starbucks global per 30 september 2018 adalah 29 324 gerai. Sepanjang tahun Starbuck mendirikan 2 492 gerai dan menutup 560 gerai. Dengan demikian pada tanggal 30 September 2019 total jumlah gerai adalah 31 256 gerai. Jumlah gerai ditutup sepanjang tahun adalah 22% dari gerai dibuka. Perbandingan ini tidak tepat karena tidak semua gerai yang ditutup adalah gerai baru. Andai saja Starbuck sama sekali tidak menutup gerai, maka jumlah gerai pada 30 september 2019 adalah 31 816 alias tumbuh 8,5%. Tetapi yang ditutup adalah 560 gerai alias 1,9% gerai. Dengan demikian pertumbuhan neto adalah 6,6% gerai. Angka kegagalan 1,9% gerai tutup ini bisa menjadi benchmark bagi kriteria RPD.

- Tahap keenam adalah scale up. Dengan selesainya tahap kelima, sebuah perusahaan sudah menemukan “pedal gas” nya yaitu berupa RPD. Pada tahap keenam perusahaan tinggal “menginjak dalam-dalam” pedal gasnya. Caranya adalah dengan melakukan korporatisasi yaitu dengan menerbitkan saham secara terus-menerus dimulai dari luar lantai bursa, kemudian IPO di lantai bursa, dan kemudian menerbitkan saham terus menerus (rights issue) di lantai bursa. Menerbitkan saham pada dasarnya perusahaan sedang menguangkan intangible asset yang dimilikinya. Dengan kata lain, perusahaan sedang melakukan korporatisasi.

Pelajari lebih lanjut tentang korporatisasi melalui KELAS KORPORATISASI

- Ciri utama tahap ini adalah perusahaan menggelontorkan kas untuk investasi lebih dari 5x laba. Investasinya bisa dilakukan secara organik yaitu mendirikan sendiri aset RPD nya atau bisa juga secara anorganik dengan melakukan merger atau akuisisi perusahaan lain yang memiliki RPD sama.

- Tahap ketujuh adalah terbentuknya sistem manajemen yang matang. Tanda kematangannya adalah adanya struktur organisasi efektif dan efisien dengan jumlah level jabatan cukup sedemikian hingga gap kapasitas antara level jabatan menjadi rendah. Dengan rendahnya gap, jika ada personil yang pensiun, meninggal atau mundur pada level jabatan manapun, termasuk direktur utama (CEO), maka level jabatan di bawahnya siap mengganti tanpa ada gejala apapun. Perusahaan terus eksis dari generasi ke generasi.

- Tahap kedelapan adalah perusahaan ter korporatisasi sempurna (fully corporatized). Cirinya ada 3. Ciri pertama adalah perusahaan sudah tidak ada pemegang saham pengendali. Yang dimaksud pemegang saham pengendali adalah pemegang saham yang memiliki lebih dari 50% saham. Dengan demikian, pada perusahaan seperti ini sudah tidak ada lagi pemegang saham yang bisa memutuskan sesuatu secara mutlak tanpa ada yang bisa menghalanginya. Tidak ada lagi pemegang saham yang bisa mengambil keputusan seperti seorang raja yang memiliki otoritas “sabda pandita ratu”. Tidak ada “raja” yang kata-katanya menjadi“undang-undang” bagi perusahaan

- Ciri kedua adalah telah menguasai pasar sebagian besar negara-negara di dunia. Perlu diketahui bahwa di dunia ini ada lebih dari 200 negara. Sebuah perusahaan sudah mencapai tahap ini jika sudah menguasai pasar lebih dari 150 negara. Dengan demikian rata-rata kontribusi pasar sebuah negara terhadap omzet perusahaan akan kurang dari 1%. Artinya, perusahaan seperti ini akan aman dari risiko politik di suatu negara. Jika ada gejolak politik di suatu negara dan bisnis di negara itu hancur maka perusahaan akan kehilangan omzet kurang dari 1%. Bahkan perang dunia pun tidak akan berpengaruh besar terhadap perusahaan. Selama ini yang namanya perang dunia sesungguhnya medan perangnya tidak akan lebih dari 20 negara.

- Ciri ketiga adalah bahwa perusahaan ter memiliki cost of capital antara 2 – 3 % (per tahun). McD misalnya, pada tanggal 11 Juni 2021 memiliki cost of capital sebesar 2,9 %. Jika McD menerbitkan saham pada tanggal tersebut untuk keperluan ekspansi, investor hanya menuntut ROI sebesar 2,9%.

- Kapan investor masuk? Investor akan masuk pada 2 kemungkinan. Kemungkinan pertama adalah saat perusahaan sudah pada tahap keenam yaitu saat perusahaan melakukan scale up. Sekitar 99% dana investor (investment company) dimasukkan kepada perusahaan pada tahap ini. Kemungkinan kedua adalah pada tahap kedua saat perusahaan masih rugi dan berjuang untuk mencapai BEP. Investor akan mau masuk pada tahap ini dengan alokasi sekitar 1% dana yang mereka miliki jika perusahaan berada pada industri dengan model bisnis yang sama sekali baru. Contohnya adalah Gojek, Ruang Guru, Traveloka dan sejenisnya.

- Mengapa disebut silklus? Karena setelah mencapai langkah ke 4, 5, 6, 7 bahkan 8 perusahaan bisa melorot lagi menjadi langkah kedua dan berjuang lagi untuk menapaki langkah-berikutnya. Salah satu penyebabnya adalah disrupsi seperti yang pernah dialami oleh Western Union misalnya.

Demikianlah delapan tahapan dalam siklus hidup korporasi alias corporate life cycle. Perusahaan Anda sudah sampai pada tahap keberapa?

Diskusi lebih lanjut? Gabung Grup Telegram atau Grup WA SNF Consulting

Pastikan Anda paham Corporate Life Cycle dengna ikut Tes kelayakan insan korporasi

*)Artikel ke-274 ini ditulis pada tanggal 21 Juli 2020 oleh Iman Supriyono, CEO SNF Consulting

Baca Juga

RPD Sebagai Peredam Risiko Investasi Wakaf

RPD Sebagai Pedal Gas

Giant Tutup: Sulitnya Menemukan Kembali RPD

Deep Dive Sang CEO Mengamankan RPD

RPD Sebagai Salah Satu Tahap Corporate Life Cycle

Faktor kali alias RPD

Merger Akuisisi Sebagai Transaksi RPD

Funneling Marketing Untuk RPD

PENULIS TAMU. Penulis tamu kita kali ini adalah Cak Anwar Djaelani. Tulisan ini pertama kali dipublikasikan pada tanggal 24 juni 2018. Judul asli tulisan yang diunggah di

PENULIS TAMU. Penulis tamu kita kali ini adalah Cak Anwar Djaelani. Tulisan ini pertama kali dipublikasikan pada tanggal 24 juni 2018. Judul asli tulisan yang diunggah di