Mbah Anu, sebut saja begitu. Sebagaimana umumnya para pemuda di kampungnya, selulus SD mbah Anu muda langsung lungo. Sebuah istilah di kampung mbah Anu yang artinya adalah pergi ke luar kota meninggalkan kampung halaman dengan menjual jajanan tradisional produksi kampungnya. Secara harfiah lungo berarti pergi.

Ada beberapa kota favorit menjadi tujuan lungo. Yang dipilih mbah Anu adalah Semarang. Sebuah kota yang bisa dijangkau dengan bus dengan sekitar 5 jam perjalanan. Tentu saja tanpa tol karena ketika itu belum ada tol.

Barang dagangan mbah Anu dibeli dari para juragan. Sebuah istilah khas kampung mbah Anu untuk menyebut orang-orang yang berprofesi sebagai pengusaha home industry produsen jajanan tradisional khas kampung itu.

Dari juragan, barang dagangan itu dimasukan pada dua kotak kayu. Keduanya kemudian diangkat dengan pikulan. Kedua kotak digantung pada ujung pikulan. Pikulan adalah batang bambu sepanjang sekitar 1,5 m yang sudah dibentuk sedemikian rupa.

Dengan memikul barang dagangan, mbah Anu dan kawan-kawan seprofesi berjalan kaki menuju jalan raya yang dilalui bus antar kota. Butuh waktu sekitar 1 jam untuk mencapai lokasi pemberhentian bus. Tentu saja keringat akan menemani perjalanan memikul kotak sampai naik bus.

Sesampai di Semarang, mbah Anu dan kawan-kawan akan menuju pondok mboro. Ini adalah istilah yang digunakan untuk menyebut sebuah rumah sederhana yang bisa menampung orang-orang seperti mbah Anu untuk menginap. Mbah Anu dan kawan-kawan mesti membayar pondok mboro secara tunai tiap hari dengan rupiah tertentu.

Jangan bayangkan pondok mboro seperti hotel dengan kamar-kamar. Tidak, pondok mboro adalah ruangan besar yang bisa digunakan tidur bersama-sama mbah Anu dan kawan-kawan dengan menggelar tikar sekedarnya.

Rutinitas mbah anu setiap pagi adalah keluar dari pndok mboro memikul kotak. Tujuannya adalah sekolah-sekolah di sekitar. Di sekolah-sekolah itulah mbah Anu dan kawan-kawan menjajakan panganan tradisionalnya untuk anak-anak sekolah.

Selepas jam sekolah para pedagang masih melanjutkan berjualan di tempat-tempat keramaian. Tempat anak-anak berkumpul. Demikian hari-hari mbah Anu dan kawan-kawan seprofesinya sampai sore dan kemudian kembali ke pondok mboro untuk beristirahat.

Jika dagangan di kotak sudah habis, mbah Anu dan kawan-kawan akan pulang kembali ke kampung halamannya untuk bertemu keluarga beberapa hari. Selanjut akan kembali kulakan ke juragan dan lungo lagi.

&&&

Aktivitasnya sama. Tapi cara mengelola uangnya berbeda. Itulah gambaran mbah Anu dengan kawan-kawan seprofesinya. Untuk makan sehari-hari misalnya, kawan-kawan mbah anu biasa mengambil lauk pauk ayam atau daging. Minumnya es teh atau es campur. Mbah Anu berbeda. Mbah anu suka makan dengan lauk pauk tahu tempe. Minum air putih. Berhemat.

Nah, karena berhemat, setiap dagangan habis dan pulang ke kampung halamannya, mbah anu bisa membeli seekor kambing. Tentu saja sebagian akan dipakai untuk kebutuhan hidup sehari-hari keluarga. Uang kawan-kawan mbah anu hanya cukup untuk memenuhi kebutuhan keluarga.

Sekali lungo biasanya butuh waktu sekitar sebulan. Dengan demikian, tiap bulan kambing mbah Anu pun bertambah. lama-lama kambingnya banyak. Bertambah karena membeli. Juga bertambah karena kambing-kambing itu pada beranak. Lama-lama beberapa ekor kambing dijual untuk dibelikan sapi. Sapi pun beranak pinak.

Selanjutnya, beberapa sapi dijual. Uangnya digunakan untuk membeli alat-alat produksi. Mbah Anu pun memproduksi sendiri dagangannya. Statusnya pun berubah menjadi juragan. Memproduksi barang dagangan bukan hanya untuk dijual sendiri. Tapi juga dijual oleh para pedagang kawan-kawan mbah Anu. Bahkan mbah Anu juga menjual dagangannya dengan kemasan bermerek.

Kini, setelah sekitar 40 tahun menekuni bisnis, mbah anu adalah orang terkaya di kampung halamannya. Sawahnya luas. Mobilnya bagus-bagus. Anak-anaknya dikuliahkan di fakultas kedokteran. Ada yang sudah menjadi dokter spesialis laris di daerahnya. Para menantu pun dokter. Bahkan dokter spesialis juga. Anak terakhirnya masih kuliah di fakultas kedokteran sebuah perguruan tinggi swasta ternama di Surabaya. Uang pangkalnya hampir setengah milyar.

&&&

Pembaca yang baik, yang dilakukan mbah Anu tidak berbeda dengan kawan-kawan seprofesinya. Yang berbeda adalah manajemen keuangannya. Kawan-kawan mbah Anu memperlakukan bisnis sebagai sapi perah. Semua laba habis untuk keperluan non bisnis. Mbah Anu tidak. Mbah Anu hanya menggunakan sebagian laba untuk keperluan hidup sehari-hari. Sebagian lainnya untuk pengembangan bisnis. Bisnis berkembang dan mbah Anu pun menjadi orang terkaya di kampungnya.

Bisnis mbah Anu kini berada pada tahap ke 4 dari 8 proses korporatisasi. Jika dilanjutkan dengan 4 langkah berikutnya, bisnis mbah Anu bisa berkembang menjadi perusahaan fast moving consumer good seperti Nestle yang kini bernilai CHF 186 miliar alias IDR 3700 triliun lebih. Atau seperti Danone yang kini bernilai EUR 49 miliar atau IDR 900 triliun lebih. Menjadi korporasi sejati rahmatan lil alamin. Semoga.

Karya ke-488 Iman Supriyono yang ditulis untuk dan diterbitkan oleh Majalah Matan, terbit di Surabaya, edisi September 2025

Sepanjang 2024 nilai seluruh IPO di BEI adalah Rp 14,35 triliun. Nilai seluruh rights issue sepanjang tahun tersebut adalah Rp 34,42 triliun. Total keduanya adalah 48,77 triliun. Bagi sebuah perusahaan, IPO maupun rights issue artinya meningkatkan ekuitas. Meningkatkan modal sendiri.

Bandingkan dengan peningkatan utang. Total emisi obligasi dan sukuk korporasi sepanjang 2023 nilainya adalah Rp 139 triliun.

Belum lagi penyaluran kredit perbankan. Statistik perbankan Indonesia OJK menyebut bahwa per 31 Desember 2024 posisi kredit seluruh bank di Indonesia adalah Rp 12 264 triliun. Akhir tahun sebelumnya Rp 11 621 triliun. Dengan demikian sepanjang tahun 2024 perbankan telah menggelontorkan dana utang Rp 643 triliun kepada pelaku ekonomi.

Jumlah antara emisi obligasi dan peningkatan posisi kredit perbankan adalah Rp 782 triliun. Nilainya 16 kali penambahan ekuitas melalui IPO dan rights issue.

&&&

IPO dan rights issue adalah transaksi antara investor dengan investee. Para pemegang saham adalah investor. Perusahaan-perusahaan yang menerima dana adalah investee.

Kredit bank dan obligasi/sukuk adalah transaksi antara kreditur dengan debitur. Kreditur adalah pihak pemberi utang. Debitur adalah pihak penerima utang. Dalam bahasa yang lebih lugas, transaksi kreditur debitur bisa disebut rentenir-raja utang. Rentenir adalah pihak yang memberi utang. Raja utang adalah pihak yang menerima utang.

Kita sering mendengar protes karena utang pemerintah yang ugal-ugalan. Dalam laporan keuangan pemerintah pusat teraudit terakhir, tahun 2023 (Laporan teraudit 2024 belum terbit), posisi utang jangka panjang dalam negeri pemerintah pusat adalah Rp 6 959 triliun. Pemerintah sering dicela sebagai raja utang. Tapi kita harus tahu, raja utang tidak akan pernah ada kecuali ada krediturnya. Utang pemerintah hampir 7 ribu triliun itu diperoleh dari masyarakat Indonesia yang menjadi kreditur melalui ORI dan sejenisnya. Ingat, nama lugas dari kreditur adalah rentenir.

Jadi hubungan rentenir-raja utang jauh lebih subur makmur dari pada hubungan investor investee. orang lebih suka menyimpan uang di bank dari pada berinvestasi. Kampus-kampus mengumpulkan dana abadi tapi ujung-ujungnya juga diutangkan alih-alihi diinvestasikan. Bahkan nazir wakaf pun memilih lebih memilih mengutangkan aset wakaf melalui sukuk, CWLS dan sejenisnya. Raja utang ketemu rentenir. Itulah negeri sampean. Negeri saya juga hehehehe.

&&&

Apa akibat suburnya praktik rentenir raja utang? Saya tidak perlu menjelaskan. Anda sudah merasakannya sendiri. Bangsa yang kuat adalah bangsa investor. Bukan bangsa raja utang. Di hadapan rentenir, raja utang akan seperti kerbau yang dicocok hidungnya. Raja utang bisa merdeka?

Hari ini kita merayakan 80 tahun kemerdekaan. Apa artinya merdeka tapi seperti kerbau yang dicocok hidungnya di hadapan rentenir? Saatnya berubah. Saatnya menyuburkan hubungan investor ketemu investee.Bukan raja utang ketemu rentenir. Anda orang pribadi, kampus-kampus pengelola dana abadi, nazir wakaf dan siapapun mari berubah dari kreditur menjadi investor. Kita perbaiki negeri ini. Semoga peringatan 81 tahun kemerdekaan taun depan segalanya sudah menjadi lebih baik. Merdeka!

Karya ke-487 Iman Supriyono yang ditulis selepas menyanyikan lagu Indonesia Raya dalam rangka detik-detik proklamasi di kereta api Mutiara Timur pada tanggal 17 Agustus 2025

Sudah belasan tahun sukses di dunia bisnis. Sudah belasan kali ganti mobil baru. Uang melimpah. Orang mengenalnya sebagai pebisnis sukses.

Tapi saat usianya hampir menyentuh angka 40 segalanya berubah. Penyebabnya adalah kebaikan hatinya. Fulan, sebut saja begitu, memang baik hati dan suka menolong kawan-kawannya. Salah satu yang ditolongnya adalah seorang pelaku bisnis pembibitan alias hatchery bandeng. Dipinjami uang secara bertahap sedikit demi sedikit sampai angkanya mencapai ratusan juta.

Ratusan juta uang sekarang mungkin kecil. Tapi ini ratusan juta tahun 90-an. Jadi ini adalah tentang uang besar. Sampai suatu titik si pebisnis pembibitan menyerah. Menghentikan bisnis. Dan demi tanggung jawabnya, sisa aset bisnis pembibitan bandeng pun diserahkan kepada si Fulan dalam rangka pelunasan hutang.

Dengan tabungan yang masih ratusan juta, si Fulan melanjutkan bisnis pembibitan bandeng tersebut. Uang tabungan dialirkan ke bisnis yang bagi Fulan hal baru itu. Sedikit demi sedikit selama beberapa tahun. Sampailah si Fulan kehabisan uang tabungan.

Kepalang basah, akhirnya si Fulan pun mencari utang kesana kemari. Semangatnya adalah agar bisnis pembibitan bandengnya berjalan dan kelak akan menghasilkan uang.

Tapi ternyata tidak mudah. Bisnis pembibitan terus merugi. Utang menumpuk. Pada titik itu, si Fulan memutuskan menghentikan bisnis pembibitan bandeng dengan meninggalkan utang ratusan juta.

Saya mengenal Fulan pada saat kejatuhannya ini. Saat itu dia tinggal di kamar kos sederhana di sebuah kampung pinggiran kota Surabaya. Benar-benar pinggiran karena di seberang jalan dari kamar kos nya sejauh mata memandang hanya ada hamparan rawa-rawa

Beberapa tahun Fulan menjalani saat-saat berat dalam kehidupannya. Bisnis pendidikan yang dirintisnya dan sukses memberinya banyak uang merana. Waktu dan energinya habis untuk mengurusi bisnis pembibitan bandeng.

Pada umur yang hampir menyentuh angka 40 itu pun dia belum menikah. Keterpurukan bisnis menjadikannya tidak berani menikah. Bukan semata keterpurukan finansial, tapi sudah tembus pada keterpurukan semangat. Mentalnya berada pada titik nadzir.

Dalam kondisi seperti itu, dia mendatangi sorang pamannya. Berkeluh kesah dan minta nasehat. Dari sang paman inilah kemudian si Fulan mendapatkan sebuah petuah sakti: nglempoh. Sebuah kata dalam bahasa jawa yang artinya adalah memosisikan diri sebagai orang yang lumpuh. Orang yang tidak bisa berjalan. Kakinya tidak kuat menahan beban badan sehingga untuk bergerak hanya bisa merengek dalam posisi duduk.

Bahasa lainnya: kembali ke titik nol. Menanggalkan segala atribut yang selama ini pernah dia sandang: pengusaha sukses, mobil bagus, karyawan banyak, uang melimpah. Semua harus dibuang dari dalam diri.

Dalam keterpurukan, Fulan memang seperti tidak berani menghadapi kenyataan. Sehari-hari hanya bersembunyi di kamar kos. Menghindar dari kawan-kawan. Menghindar dari orang lain. Tidak ada mobil. Tidak ada motor. Bahkan juga tidak ada sepeda angin sekalipun.

Nah, semenjak menjalani konsep nglempoh, Fulan menggunakan sisa uangnya untuk membeli sepeda motor. Bukan sepeda motor baru, tapi motor butut yang usianya sudah lebih dari 10 tahun. Dengan motor inilah dia kemudian kembali lagi aktif mengurusi bisnis.

Berani naik motor butut adalah perubahan luar biasa. Sebelumnya dia malu melakukannya. Gengsi. Tapi demi menjalankan konsep nglempoh semua gengsi dibuang. Menganggap diri bukan siapa-siapa. Maka, naik motor butut pun kembali menjadi biasa.

Dari situ segala proses recovery berlangsung. Ketemu orang sana-sini untuk kembali mengurusi dan memasarkan bisnis lamanya. Sedikit demi sedikit kondisi bergerak. Omzet perlahan tapi pasti terus naik. Singkat kata, usaha lamanya kembali berjalan dengan baik. Perlahan lahan ia bayar utang yang menumpuk. Uang tabungan pun kembali di tangan. Lalu bisa membeli rumah. Lalu kembali bisa beli mobil bagus. Lalu bisa berinvestasi sana sini. Dan……di Fulan pun akhirnya berani menikah. Fulan telah kembali menjadi pebisnis sukses. Telah kembali menjadi manusia sukses.

&&&

Pembaca yang baik, belakangan ini banyak yang mengeluh dunia bisnis lagi lesu. Banyak pabrik berhenti produksi. PHK dimana-mana. Jika Anda termasuk pelaku bisnis yang sedang mengalami kondisi tersebut, tempuhlah jalur nglempoh. Menghadapi keterpurukan yang amat sangat, nglempoh adalah obat mujarab. Kembali ke titik nol. Kembali seperti saat tidak punya apa-apa. Tanggalkan semua gengsi. Lalu sedikit demi sedikit menapaki kembali jalan sukses seperti yang dulu pernah Anda lalui.

Karya ke-486 Iman Supriyono yang ditulis untuk dan dimuat oleh Majalah Matan edisi September 2025, terbit di Surabaya.

Ada seorang sahabat penulis produktif. Dulu jaman kejayaan koran. Tulisannya sering menghiasi halaman opini Kompas, Jawa Pos, Bisnis Indonesia. Tiga koran elite jaman itu. Ketiganya selalu dikirim ke rumah saya setiap pagi. Plus koran berbahasa Inggris The Jakarta Post. Sahabat ini adalah penulis elite di koran-koran elite.

Kini koran elite kehilangan tajinya. Oplah turun drastis. Orang tidak lagi membaca koran. Sudah lama saya menghentikan semua langganan koran. Jaman berubah. Sahabat si penulis elite di koran-koran elite pun tidak lagi produktif.

Pada era koran saya juga penulis. Kompas dan Jawa Pos. Tapi saya kalah jauh dengan sahabat penulis elite koran elite itu. Itu dulu. Kini, semua berubah. Saya tetap produktif menulis. Artikel demi artikel tetap hadir setiap ada isu bisnis menarik. Kadang sehari bisa menulis dua artikel.

Saat ketemu si sahabat ini, saya sampaikan. Jaman telah berubah. Bahkan berbalik. Dulu, pembaca membayar penulis. Sebagai penulis elite koran elite, sahabat saya ini dibayari oleh pembaca koran. Caranya dengan membayar uang langganan koran. Uang itu diterima penerbit koran. Lalu penerbit menggunakan uang itu untuk berbagai biaya. Salah satunya adalah membayar penulis.

Kini penulis membayar pembaca. Saya terus menulis. Tulisan-tulisan saya posting di web korporatisasi.com. Web ini harus dibayar biaya hosting maupun domain. Yang membayar adalah PT SNF Consulting, consulting firm yang saya dirikan. Bahkan tulisan-tulisan itu juga dipromosikan lewat media sosial. Tentu saya dengan membayar biaya iklan. Yang membayar SNF Consulting, perusahaan yang saya dirikan untuk kepentingan itu.

Lalu dari mana para penulis mendapatkan uang? Dari jutaan orang yang membaca tulisan yang telah dipromosikan, ada beberapa yang menghubungi SNF Consuting. Orang-orang ini kemudian akan diproses untuk menjadi klien SNF Consulting. Tentu saja dengan membayar. SNF Consulting lalu membayar saya sebagai konsultan.

&&&

Royalti lagu. Inilah topik yang kini lagi ramai dibicarakan. Resto yang memutar lagu wajib membayar royalti kepada penciptanya. Pendengar membayar pencipta lagu. Pendengar membayar restoran. Restoran menggunakan uang tersebut untuk membayar berbagai biaya. Termasuk biaya royalti. Paradigmanya sama dengan pembaca membayar penulis era berkibarnya koran-koran elite.

Mestinya paradigma lagu pun berubah. Pencipta lagu membayar pendengar. Pencipta mengeluarkan biaya alat musik, latihan, waktu, tenaga dan keahlian untuk menghasilkan sebuah lagu. Lagu kemudian dinikmati oleh pendengar. Mestinya bebaskan saja para pendengar menikmatinya. Bahkan menyanyikannya. Mereka bisa mendengarkan di restoran, radio, media streaming, atau apa pun. Biarkan mereka mendengar. Semua biaya ditanggung pencipta.

Lalu dari mana pencipta mendapatkan uang? Cukup sebagian kecil saja pendengar yang membayar. Sebagian besar gratis. Yang gratis fungsinya adalah untuk mempopulerkan lagu.

Coba bayangkan kalau setiap orang hanya boleh mendengar lagu jika mau membayar. Maka lagu tidak akan populer. Bahkan tidak akan pernah didengarkan orang. Apa artinya lagu yang tidak pernah didengarkan atau dinyanyikan orang?

Sama seperti penulis. Apa artinya tulisan yang tidak pernah dibaca orang? Sebagai penulis, saya senang jika tulisan saya dibaca orang. Apalagi jika isi tulisan dipraktikkan oleh pembaca di bisnis yang mereka lakukan. Saya lebih senang lagi. Saya niatkan sebagai amal jariyah.

Saya pernah menulis beberapa lagu. Tapi karena saya tidak menekuni lagu saya tidak pernah didengar orang. Apalagi dinyanyikan. Hanya saya nyanyikan sendiri. Apa arti lagu seperti ini? Karya yang tidak bermakna.

Bagaimana andai lagu lagu Bengawan Solo tidak pernah didengar orang? Tidak pernah dinyanyikan orang? Tentu Gesang bukanlah siapa-siapa. Tapi karena Bengawan Solo didengarkan dan dinyanyikan orang dimana-mana, maka Gesang menjadi sosok kelas atas. Maka, orang yang mendengarkan dan menyanyikan Bengawan Solo membantu Gesang menjadi sosok kelas atas.

Lalu siapa yang membayar Gesang? Tidak semua pendengar atau orang yang menyanyikan lagu Bengawan Solo. Hanya sebagian saja. Bahkan hanya sebagian kecil yang membayar. Tapi itu sudah cukup untuk kehidupan Gesang.

Nah, tantangan di era yang berubah saat ini adalah memilih. Siapa sebagian besar orang yang mendengar lagu secara gratis. Bagaimana agar jumlah mereka makin besar. Jutaan. Bahkan milyaran. Lalu siapa sebagian kecil yang harus membayar dari pendengar. Siapa sebagian kecil yang harus membayar dari mereka yang menyanyikan lagu. Itulah yang dalam marketing dikenal dengan funneling. Jangan salah pilih. Anda tidak akan menjadi siapa-siapa jika salah pilih.

Para penulis dan pencipta lagu bisa belajar dari Microsoft. Tidak sedikit orang yang menggunakan software secara gratis. Bahkan memaikai software bajakan. Tapi mereka justru menciptakan kondisi seolah-olah di dunia ini tidak ada alternatif software selain Microsoft. Microsoft bernilai Rp 63 ribu triliun lebih dari kondisi itu.

Anda para pencipta lagu. Juga para penulis. Atau Anda membuat karya apapun. Kuasai keahlian funneling. Jangan sekedar menulis. Jangan sekedar mencipta lagu. Dunia sudah berubah.

Karya ke-485 Iman Supriyono yang ditulis Surabaya pada tanggal 12 Agustus 2025.

Aerospace & Defence; Automotive; Banking; Business Services & Suplies; Capital Goods; Chamicals; Conglomerates; Construction; Construction, Chemicals, Raw Materials; Consumer Durables; Diversified Financials; Drug & Biotechnology; Engineering, Manufacturing; Food Markets; Food, Drink, Tobacco; Health Care Equipment & Services; Hotels, Restaurants & Leisure; Hosehold & Personal Products; IT Software & Services; Insurance; Materials; Media; Oil & Gas Operations; Retail and Wholesale; Retailing; Semiconductors; Technology Hardware & Equipment; Telecomunications Services; Trading Companies; Transportation; Utilites.

Daftar di atas adalah pengelompokan perusahaan alias industri yang dilakukan oleh Forbes dalam 2000 perusahaan terbesar dunia tahun 2025. Dasar pemeringkatannya adalah omzet, laba, aset dan nilai pasar.

Total ada 31 industri. Dari semua industri, yang menarik adalah “conglomerates”. Menarik karena ini berbeda dengan industri yang lain. Conglomerates artinya perusahaan yang bergerak pada berbagai bidang. Perusahaan palugada. Sementara itu yang 30 kategori lainnya adalah perusahaan yang bergerak pada satu bidang alias fokus.

Berapa dari 2000 perusahaan terbesar dunia yang tergolong conglomerates? Hanya ada 6. Urut dari yang terbesar adalah Internasional Holding Company, 3M, Jardine Matheson, GS Holdings, Focus Media Information Technology, Berry Global Group. Keenam tersebut secara berurutan berada di peringkat 198, 334, 813, 1401, 1716, dan 1989.

Ini menarik karena berlawanan dengan anggapan banyak orang bahwa konglomerasi adalah cara bisnis terbaik yang membuat perusahaan menjadi besar. Menjadikan pelakunya sebagai pengusaha kaya raya. Kalau anggapan ini benar tentu daftar 2000 perusahaan terbesar dunia tersebut sudah didominasi oleh perusahaan konglomerasi. Pelakunya disebut konglomerat.

Nyatanya, hanya 6 dari 2000 perusahaan terbesar dunia yang konglomerasi. Secara persentase angkanya adalah 0,3%. Bandingkan dengan industri lainnya. Telekomunikasi ada 43 perusahaan alias 2,7%. Retail ada 79 perusahaan atau 3,9%. Aerospace and Defence ada 30 perusahaan alias 1,5%.

Karena ada 2000 perusahaan pada 31 industri, maka rata-rata per industri adalah 3,2%. Rajanya adalah banking. Ada 326 perusahaan alias 16,3% pada industri ini. Ini mencerminkan bahwa betapa besarnya peran industri tersebut pada kehidupan umat manusia. Industri konglomerasi jauh di bawah rata-rata.

Dari Indonesia ada 12 perusahaan pada daftar tersebut. Mereka adalah BRI (banking), Bank Mandiri (banking), BCA (banking), Telkom Indonesia (telecomunation services), BNI (banking), Bayan Resources (materials), Amman Mineral Internasional (materials), Chandra Asri Petrochemical (chemicals), Indorama Ventures (chemicals), Adaro Energi Indonesia (materials), DCI Indonesian (business services and supplies), Adaro Andalan Indonesia (materials), dan Lippo Karawaci (constructions). Tidak ada satu pun dari 12 itu yang conglomerates.

Sobat pebisnis, data di atas menununjukkan bahwa prestasi perusahaan conglomerates pada percaturan bisnis dunia adalah jeblok. Apa pelajaran yang Anda petik? Masih ingin jadi konglomerat?

Karya ke-484 Iman Supriyono yang ditulis Jakarta pada tanggal 5 Agustus 2025.

Tidak sedikit yang memandang saham haram. Penyebabnya adalah saham dipandang sebagai maisir. Judi tebak-tebakan peluang. Benarkah demikian? Tidak! Ini adalah kesalahan pandangan karena tidak bisa membedakan antara pasar primer, sekunder dan derivatif. Dipandang semua sama saja yaitu mengandung maisir. Bagaimana sebenarnya? Saya akan menjelaskannya dengan format poin-poin.

Misal ada dua orang, A, B. Pada tahun 2000 keduanya sepakat untuk bekerja sama bisnis. istilah yang biasa dipakai adalah kongsian. Si A memiliki pengalaman bisnis resto. Si B tidak punya keahlian tapi siap berkontribusi modal. Mereka sepakat kongsian bisnis resto dengan mendirikan PT Nikmate Dimana Mana.

Dibutuhkan modal Rp 1 miliar. Mereka sepakat bahwa PT Nikmate akan berdiri dengan 1000 lembar saham. Masing-masing Rp 1 juta per lembar. Si A akan setor 600 lembar, si B 400 lembar.

Si A akan menjadi direktur dan bekerja penuh waktu. Si B menjadi komisaris dan bekerja secara paruh waktu (part time). A dan B akan mendapatkan gaji sesuai peran masing-masing di PT Nikmate

Pendirian PT berarti hadirnya sebuah makhluk hukum baru. Dalam bahasa fikih PT Nikmate adalah mukalaf. Sesuatu yang berkedudukan hukum sama dengan manusia dewasa dan berakal sehat

Maka, begitu PT Nikmate berdiri, terjadilah transaksi jual beli. Syarat sahnya transaksi jual beli: ada penjual, ada pembeli, barang yang diperjual belikan, uang dan ijab kabul (serah terima). PT nikmate adalah penjual, si A dan si B adalah pembeli, yang diperjualbelikan adalah 1000 lembar saham, uangnya senilai Rp 1 miliar, ijab kabulnya dilakukan dengan tanda tangan di depan notaris

Begitu PT Nikmate bediri, direktur bekerja mengurus segala sesuatu sampai PT Nikmate bisa memiliki rekening. Begitu rekening jadi maka uang jual beli saham disetor oleh A dan B ke rekening PT Nikmate.

Nah, transaksi saham antara PT Nikmate dengan A dan B ini disebut sebagai pasar primer (primary market). Ciri utamanya: penjual saham adalah penerbitnya. Dalam transaksi di atas, penerbit saham adalah PT Nikmate. Penjual saham juga PT Nikmate. PT Nikmate mejua saham yang diterbikamnya sendiri. Dengan demikian pembelian saham dari A dan B menjadi hak PT Nikmate

Selanjutnya PT Nikmate melakukan proses bisnis. Dimulai dari mencari ruko untuk disewa, renovasi, persiapan operasi, sampai akhirnya resto beroperasi. Dalam melakukan segala sesuatunya, sebagaimana undang-undang, PT Nikmate diwakili oleh direktur.

Singkat cerita, sepuluh tahun kemudian yaitu tahun 2010, PT Nikmate sudah memilki 10 gerai. Aset Rp 10 miliar, laba Rp 4 miliar. Aset tersebut diperoleh dari modal setor saat pendirian Rp 1 miliar, laba ditahan Rp 6 miliar, dan utang dari pemasok dan sebagainya Rp 3 miliar

Untuk scale up, tahun 2011 PT NIkmate melakukan penerbitan saham baru. Si C masuk sebagai investor. Untuk itu PT Nikmate menerbitkan 100 lembar saham dengan nilai nominal Rp 1 juta. C membayarnya dengan nilai pasar Rp 50 juta per lembar. Transaksi ini disebut sebagai private placementyaitu jual beli saham di luar lantai bursa.

Secara fikih maupun hukum, masuknya si C sebagai investor adalah transaksi jual beli. Sarat sah jual beli: ada penjual, ada pembeli, ada barang yang diperjual belikan, ada uang, ada ijab kabul (serah terima). Penjual adalah PT Nikmate, pembeli adalah C, barang yang diperjual belikan adalah 100 lembar saham, harga Rp 5 miliar, ijab kabul dilakukan di depan notaris dengan penandatanganan perubahan akta PT Nikmate oleh A, B dan C

Karena penerbit saham adalah PT Nikmate, penjual juga PT Nikmate, maka transaksi ini disebut sebagai pasar pasar primer juga

Singkat cerita, setiap tahun PT Nikmate terus menerus menerbitkan saham seperti yang telah dilakukan dengan si C sebagai pemegang saham baru. Tahun 2012 si D, tahun 2013 si E, tahun 2014 si F, tahun 2015 si G. Harga tiap tahun makin naik karena perusahaan terus membesar. Laba juga membesar. D membeli dengan harga Rp 100 juta per lembar saham, E Rp 300 juta, F 400 juta, dan G 500 juta. Semua uang hasil penerbitan saham masuk ke PT Nikmate sebagai penjual saham tersebut.

Tahun 2015 setelah penerbitan saham untuk si G, si C butuh uang. Ia menjual 50 lembar sahamnya kepada si H dan keduanya sepakat bertransaksi dengan harga sama dengan harga G yaitu Rp 500 juta per lembar. Total transaksi Rp 25 miliar. Dengan demikian setelah transaksi ini pemegang saham PT Nikmate adalah A, B, C, D, E, F, G, dan H. Saat RUPS mereka semua diundang. Saat bagi dividen mereka semua mendapatkan hak sesuai proporsi lembar saham yang mereka miliki.

H mau membeli pada harga tersebut karena hak laba per lembar saham PT Nikmate adalah Rp 30 juta. Dalam hitungan H, ROI investasi saham PT Nikmate adalah Rp 30 juta dibagi Rp 500 juta yaitu 6%. Dalam pandangan H, ROI tersebut sangat menarik karena rata-rata pertumbuhan laba PT Nikmate selama ini sekitar 25% per tahun. Jadi dalam tiga tahun ke depan ROI diproyeksikan akan meningkat menjadi 7,5%, 9,4%, dan 11,7 persen. Tahun-tahun berikutnya akan terus meningkat.

Transaksi antara C dengan si H disebut sebagai pasar sekunder alias secondary market. Penjual saham bukan penerbitnya. Si C sebagai penjual saham bukan penerbit saham yang dijualnya. Penerbitnya adalah PT Nikmate. Uang dari pembeli yaitu si H berpindah kepemilikan ke si C. Barang berupa 50 lembar saham berpindah kepemilikan dari si H kepada si C.

Singkat cerita, tahun 2020 PT Nikmate melakukan IPO. Persis sebelum IP0 PT Nikmate melakukan stock split alias pemecahan harga saham. Yang semula satu lembar Rp 1 juta diubah menjadi Rp 1 rupiah. Maka saham si A yang semula 600 lembar menjadi 600 juta lembar. Saham si B menjadi 400 juta lembar. Demikian juga seluruh pemegang saham lain mengalami hal serupa. C memiliki 50 juta lembar. Tujun stock split adalah agar transaksi lancar. Saham pun lebih likuid.

Saat IPO harga pasar saham adalah Rp 100 per lembar. Hari pertama ditransaksikan harga pasar ditutup pada angka Rp 102 per lembar. Hari kedua ditutup naik menjadi Rp 103 per lembar, dan seterusnya harga naik turun. Singkat cerita pada akhir tahun 2020 harga saham ditutup pada angka Rp 110 per lembar.

Sama seperti masuknya C,D,E,F dan G, IPO adalah pasar primer. Bedanya C,D,E,F, dan G dilakukan di luar lantai bursa, IPO dilakukan di lantai bursa. Saat IPO penerbit saham adalah PT Nikmate, penjualnya juga PT Nikmate. Dengan demikian uangnya masuk ke PT Nikmate sebagai modal untuk ekspansi. Hal yang sama berlaku pada transaksi rights issue yaitu menerbitkan saham baru dan menjualnya di lantai bursa setelah perusahaan IP0. Setelah IPO perusahaan mestinya terus menerus melakukan rightrs issue untuk tumbuh berkelanjutan menjadi korporasi sejati.

Tanggal 1 Januari 2021 saat lantai bursa tutup liburan tahun baru, si X dan si Y melakukan transaksi terkait saham PT Nikmate. Keduanya tidak membeli saham PT Nikmate di lantai bursa. Tapi mereka menjadikan harga saham PT Nikmate sebagai acuan transaki antara mereka berdua. X sepakat membayar uang senilai 1 juta lembar saham PT Nikmate kepada si Y. Yang dijadikan patokan adalah harga pada saat tutup tahun 2020 Rp 110 per lembar. Dengan demikian si X membayar Rp 110 juta kepada si Y. Dalam transaksi itu, mereka sepakat bahwa sewaktu-waktu X bisa menjual “saham” sejumlah 1 juta lembar kepada si Y.

Si X maupun si Y tidak masuk dalam daftar pemegang saham PT Nikmate. Keduanya tidak diundang saat RUPS. Keduanya juga tidak mendapatkan dividen saat PT Nikmte membagikan dividen.

Singkat cerita, pada tanggal 31 Januari 2021 harga saham PT Nikmate adalah Rp 120. Si X menjual saham yang pada tanggal 1 Januari telah “dibeli” nya kepada si Y. Dengan demikian si Y membayar Rp 120 juta kepada si X. X pun laba Rp 10 juta. Sebaliknya si Y kehilangan uang Rp 10 juta

Nah, transaksi antara si X dan si Y ini adalah pasar derivatif alias derivative market. X maupun Y tidak masuk pada daftar pemegang saham PT Nikmate di KSEI. Keduanya juga tidak diundang saat RUPS. Keduanya juga tidak mendapatkan hak dividen saat PT Nikmate melakukan pembagian dividen.

Mana yang halal mana yang haram? Pasar primer dan pasar sekunder adalah transaksi yang halal. Sedangkan pasar derivatif adalah murni judi dan karenanya bersifat haram. Transaksi ini tidak berbeda dengan orang yang berjudi dengan berdasarkan pada skor pertandingan sepak bola, pemilihan kepala desa, suara tokek atau apapun yang bisa dijadikan dasar tebak-tebakan untung-untungan.

Walaupun sama-sama halal, transaksi primer dan sekunder memiliki perbedaan. Dalam transaksi primer, uang masuk ke PT Nikmate untuk digunakan sebagai modal ekspansi bisnis yaitu membangun gerai baru. Dampaknya adalah naiknya omzet, laba dan aset PT Nikmate, adanya lapangan kerja untuk gerai-gerai baru, promosi jabatan untuk mengisi posisi kepala gerai, naiknya omzet pemasok bahan bauk PT Nikmate, kenaikan pendapatan pajak bagi pemerintah, berkontribusi terhadap pertumbuhan ekonomi negara dan sebagainya. Sebaliknya dalam transaksi sekunder, dampak tersebut tidak muncul. Itulah kenapa perusahaan-perusahaan investasi cenderung memilih transaksi primer dan hampir tidak pernah menjual saham yang telah mereka pegang. Perusahaan investasi cenderung menikmati pertumbuhan ROI dan dividen sebagai dampak dari ekspansi perusahaan.

Demikianlah penjelasan tentang transaksi primer, sekunder dan derivatif. Anda sudah faham? Anda sudah tidak ragu-ragu? Anda terinspirasi? Apa yang akan Anda lakukan?

Ada dua badan hukum non profit di Indonesia. Seperti juga di negara-negara lain. Yayasan dan perkumpulan. Di negeri ini yayasan sangat populer. Dimana-mana yayasan. Takmir masjid, lembaga sosial, lembaga pendidikan, filantropi keluarga, lembaga zakat, lembaga wakaf, dan masih banyak lagi. Semua yayasan. Bahkan yang nyata-nyata berbadan hukum perkumpulan seperti Muhammadiyah dan NU pun dikira yayasan.

Apa beda keduanya? Mana yang lebih cocok untuk mewadahi aktivitas sosial? Mana yang lebih berisiko? Saya akan menjelaskannya dengan format poin-poin.

Ada lima persamaan antara yayasan dan perkumpulan. Persamaan pertama adalah sama-sama merupakan badan hukum non profit. Profit alias laba secara akuntansi adalah selisih antara pendapatan biaya. Non profit alias nirlaba bukan berarti sebuah yayasan atau perkumpulan tidak boleh memiliki pendapatan lebih besar dari pada biaya. Secara manajemen justru pendapatan harus lebih besar dari pada biaya. Sebuah lembaga pendidikan misalnya pendapatan yang berasal dari uang sekolah para murid plus pendapatan lain harus lebih besar dari pada biaya gaji guru, karyawan dan biaya lainnya. Selisih itu disebut laba. Organisasi yang laba akan berkembang karena asetnya akan terus bertambah. Organisasi yang rugi yaitu pendapatannya lebih kecil dari biaya asetnya akan terus berkurang dan lama-lama akan mati kehabisan aset.

Maksud nirlaba alias non profit adalah bahwa laba dari yayasan atau perkumpulan tidak boleh diambil oleh siapa pun. Tidak seperti pada organisasi profit yaitu perseroan terbatas atau koperasi. Laba perseroan terbatas bisa diambil oleh pemegang saham. Laba koperasi bisa diambil oleh anggota. Sebaliknya, laba yayasan tidak boleh diambil oleh siapa pun baik pembina, pengurus atau pun pengawas. Demikian juga laba perkumpulan tidak boleh diambil oleh pengurus, pengawas atau pun oleh anggota

Persamaan kedua, karena tidak ada laba yang bisa diambil oleh sia pun, maka yayasan maupun perkumpulan tidak bisa menjadi tempat berinvestasi seperti PT ataupun koperasi. Orang bisa berinvestasi di PT dengan menjadi pemegang saham untuk mendapatkan dividen. Orang bisa berinvestasi di koperasi dengan menjadi anggota untuk mendapatkan SHU alias sisa hasil usaha. Tapi orang tidak bisa berinvestasi pada perkumpulan dengan menjadi anggota, pengurus atau pengawas. Orang juga tidak bisa berinvestasi pada yayasan dengan menjadi pengurus, pengawas atau pun pembina.

Ketiga, yayasan maupun perkumpulan adalah makhluk hukum alias legal entity. Dengan demikian yayasan atau perkumpulan keduanya bisa memiliki aset seperti tanah, bangunan, mobil, rekening bank, saham pada berbagai perusahaan dan sebagainya. Yayasan dan perkumpulan juga bisa melakukan transaksi layaknya manusia. Secara fikih, yayasan dan perkumpulan adalah mukalaf. Dengan demikian ketika Anda membeli sesuatu dari yayasan, katakan membeli jasa pendidikan dari yayasan atau perkumpulan, maka lima syarat sah transaksi yaitu adanya pembeli, penjual, barang (atau jasa) yang diperjual belikan, uang dan ijab kabul (serah terima) tercukupi. Kedudukan yayasan sebagai penjual sah karena yayasan atau perkumpulan adalah mukalaf

Keempat, keduanya sama-sama bersifat tax exampt yaitu bebas pajak atas labanya. Jadi, ketika perkumpulan atau yayasan dalam operasionalnya menghasilkan laba, maka tidak ada kewajiban pajak atas laba tersebut. Ini yang membedakan entitas legal non profit dengan entitas legal profit berupa perseroan terbatas atau koperasi.

kelima, keduanya sama-sama bisa menjadi badan hukum untuk pendidikan formal. SD, SMP, SMA sampai perguruan tinggi hanya bisa menggunakan badan hukum yayasaan atau perkumpulan. Tidak boleh PT atau koperasi. Yang boleh menggunakan badan hukum PT atau koperasi adalah pendidikan non formal seperti kursus bahasa misalnya.

Sebaliknya, paling tidak ada tiga perbedaan antara yayasan dan perkumpulan. Perbedaan pertama dan paling pokok antara yayasan dan perkumpulan adalah dalam hal keanggotaan. Yayasan tidak memiliki anggota tetapi perkumpulan memiliki anggota. Maka, yayasan tidak bisa dipakai untuk mewadahi aktivitas sosial yang memiliki keanggotaan. Contoh: jamaah masjid, ikatan alumni, ikatan keluarga, ikatan profesi dan sebagainya hanya tidak bisa berbadan hukum yayasan. Mesti perkupulan. Contoh perkumpulan yang sangat eksis di masyarakat adalah Muhammadiyah dan NU. Keduanya memiliki anggota jutaan. Keduanya juga memiliki aset besar. Dalam hal aset Muhammadiyah lebih besar karena di Muhammadiyah seluruh aset di mana pun dimiliki oleh satu entitas yaitu Muhammadiyah sebagai badan hukum perkumpulan. Tidak ada yayasan di dalam aktivitas Muhammadiyah. Sementara pada NU banyak sekali yayasan-yayasan untuk mewadahi aktivitas dan asetnya. Ingat, otoritas tertinggi pada yayasan berada pada pembina. Pembina tidak bisa dikontrol oleh siapa pun kecuali oleh dirinya sendiri. Pembina juga tidak bisa diberhentikan oleh siapa pun kecuali oleh dirinya sendiri. Maka, yayasan-yayasan yang mewadahi aktivitas nahdiyin pada dasarnya bukan bagian dari NU secara legal. Hanya menjadi bagian secara kultural atau sosial.

Dalam perkumpulan, yang disebut anggota adalah mereka yang mengajukan diri secara legal formal (melalui dokumen) untuk menjadi anggota dan kemudian pengajuan ini disetujui oleh pengurus (juga dengan dokumen resmi). Dokumen resmi ini akan menjadi bukti legal saat ada rapat anggota. Jika rapat anggota memiliki keputusan yang bersifat notariil (seperti penggantian pengurus, atau pengawas) maka notaris akan menilai siapa yang berhak mengikuti rapat anggota beserta kuorumnya berdasarkan keputusan pengurus ini.

Salah satu potensi besar dengan memanfaatkan badan hukum perkumpulan adalah ikatan alumni. Apalagi ikatan alumni sekolah-sekolah atau kampus-kampus besar dengan puluhan ribu alumni. Mereka bisa membentuk badan hukum perkumpulan. Yang ingin menjadi anggota wajib mendaftar dan menyatakan ketundukan pada anggaran dasar dan kesediaan membayar iuran anggota. Jika tidak membayar maka hak suaranya dalam rapat anggota ditangguhkan. Dengan demikian ikatan alumni dapat memupuk dana abadi yang makin besar dari waktu ke waktu. Melalui portofolio investasi yang tepat, organisasi alumni akan memiliki aset ratusan miliar bahkan triliun termasuk memiliki saham di berbagai perusahaan. Dividennya cukup untuk membiayai operasional organisasi bahkan memberi beasiswa. Salah satu contoh ikatan alumni yang melakukan hal ini adalah ACR (Alkhirrijun Cendekia Raya) yang memiliki dana abadi dengan hasil investasi dimanfaatkan untuk memberi beasiswa kepada anak-anak cemerlang yang membutuhkan support finansial untuk pendidikannya sampai bisa bekerja atau berbisnis.

Organisasi alumni yang ada sejauh ini banyak yang keanggotaannya bersifat terbuka dan otomatis. Format seperti ini menghilangkan kesempatan untuk pembentukan aset besar bagi ikatan alumni.

Muncul pertanyaan, untuk ikatan alumni dengan keanggotaan mendaftar, bagaimana jika ada alumni yang tidak mau mendaftar? Mereka dapat ditampung sebagai anggota kultural. Anggota kultural aturannya dituangkan pada anggaran dasar. Siapa saja yang pernah kuliah/sekolah di lembaga pendidikan yang bersangkutan diakui secara otomatis menjadi anggota kultural. Anggota kultural memiliki hak berpendapat dalam rapat anggota tapi tidak memiliki hak suara.

Perbedaan kedua adalah dalam hal otoritas tertinggi. Otoritas tertinggi pada yayasan ada pada pembina. Sementara otoritas tertinggi perkumpulan ada pada anggota. Pada perkumpulan, otoritas tertinggi pada anggota ini membangun sebuah tata kelola yang bagus. Anggota yang jumlahnya banyak pemegang otoritas tertinggi tapi mereka tidak mungkin memosisikan diri sebagai eksekutor. Eksekutornya tetap pada pengurus dan diawasi oleh pengawas. Pengurus memiliki otoritas untuk melakukan eksekusi. Secara ekonomi, otoritas ini artinya adalah melakukan transaksi seperti membeli atau menjual tanah, bangunan, barang, saham dan sebagainya. Pengurus sepenuhnya memiliki hak eksekusi sampai batas tertentu. Misalnya dibatasi sampai dengan 50% ekuitas perkumpulan. Selebihnya harus minta izin rapat anggota sebagai otoritas tertinggi. Pengawas terus melakukan pengawasan dan penasihatan kepada pengurus. Jika pengurus dipandang membandel dan tidak mengindahkan nasihat pengawas bisa diberi otoritas oleh rapat anggota (dengan menuangkannya pada anggaran dasar) untuk melakukan pemberhentian sementara terhadap pengurus. Selanjutnya pemberhentian sementara dipertanggungjawabkan kepada rapat anggota. Pengurus yang diberhentikan diberi kesempatan untuk membela diri dalam rapat anggota. Selanjutnya rapat anggota akan mengukuhkan atau membatalkan pemberhentian sementara tersebut.

Sebaliknya pada yayasan, otoritas tertinggi pada pembina sering kali mengakibatkan buruknya tata kelola. Mengapa? Karena pada praktiknya pembina sebagai otoritas tertinggi mengambil peran sebagai eksekutor. Ketika yayasan mengajukan kredit kepada bank misalnya, pembina yayasan diminta bertanda tangan. Utang tidak disetujui jika pembina tidak tanda tangan. Pembina adalah mengambil peran eksekusi. Pertanyaannya, jika transaksi kredit bank tersebut merupakan perbuatan hukum yang salah, siapa yang bisa mengoreksi? Siapa yang bisa berteriak? Tidak ada. Dalam yayasan pengawas diangkat dan diberhentikan oleh pembina. Dengan demikian pengawas tidak punya otoritas untuk menegur, mengoreksi atau menyalahkan pembina. Maka dengan demikian tata kelola yayasan menjadi buruk. Yayasan berjalan tanpa pengawasan.

Padahal, tata kelola itu lebih penting dari pada manajemen. Saya akan menjelaskan dengan analogi. Si A dan si B berbagai sepotong kue. Tata kelola adalah tentang peran yaitu siapa menjadi pemotong dan siapa menjadi pembagi. Manajemen adalah tentang bagaimana memotong kue dengan akurat sehingga dua potongan kue akan benar-benar sama berat.

Dalam urusan bagi-bagi kue antara A dan B, tata kelola yang baik terjadi mana kala A dan B berundi misalnya dengan dadu. Disepakati pemenang undian akan berperan sebagai pembagi kue, sementara yang kalah akan berperan sebagai pemotong. Misalnya setelah berundi si A menang. Dengan demikian sesuai kesepakatan si B akan bertugas menjadi pemotong kue. Maka si B akan menggunakan alat potong dan timbangan yang akurat dan bekerja keras dengan alat itu agar dua potongan kue benar-benar sama. Mengapa? Karena jika tidak benar-benar sama si A akan memilih yang lebih besar dan si B akan rugi sendiri.

Sebaliknya, tata kelola yang buruk adalah jika A dan B berundi dan menyepakati pemenang akan menjadi pemotong sekaligus pembagi. Maka, dengan demikian alat potong dan timbangan yang akurat tidak akan ada gunanya.

Banyak sekali konflik yayasan dan banyak yang kemudian berperkara di pengadilan sampai masuk penjara. Ini terjadi karena tata kelola yang buruk.

Perbedaan ketiga adalah larangan memperoleh gaji pada organ organisasi. Pada undang-undang yayasan, jelas sekali bahwa pendiri, pembina dan pengawas atau yang terafiliasi sama sekali tidak boleh menerima gaji atau kompensasi finansial apa pun. Pengurus boleh menerima gaji dengan syarat bukan pendiri atau terafiliasi pendiri, bukan pembina atau terafiliasi pembina, bukan pengawas atau terafiliasi pengawas. Adanya larangan ini telah terbukti banyak mengantarkan orang-orang yayasan ke hotel prodeo. Saat ada konflik, para pihak yang berkonflik di yayasan dengan mudah bisa melaporkan pendiri, pembina, pengawas atau pengurus yang terafiliasi dengan pendiri, pembina dan pengawas yang menerima gaji. Karena ini melanggar undang-undang, maka dengan mudah si terlapor diputus bersalah oleh pengadilan dan masuk bui.

Nah, Anda para pegiat organisasi nirlaba sudah tahu apa perbedaan dan persamaan antara yayasan dan perkumpulan. Dengan demikian Anda juga sudah tahu mana seharusnya yang lebih tepat untuk mewadahi aktivitas sosial Anda. Di USA misalnya, kampus-kampus dan lembaga-lembaga keagamaan pada umumnya berbadan hukum perkupulan. Dalam tata hukum USA, perkumpulan disebut sebagai non profit corporation. Harvard University dan Masachusets Institute of Technology (MIT) adalah contoh lembaga pendidikan ternama yang berbadan hukum non profit corporation. Yang menggunakan badan hukum yayasan (foundation dalam sistem legal USA) biasanya dipakai murni untuk melakukan grant (hibah). Tidak ada aktivitas layanan yang “dijual” kepada masyarakat seperti layanan pendidikan. Contoh yayasan yang besar dan dikenal luas misalnya adalah Bill and Melinda Gates Foundation

Bagaimana jika sudah terlanjut salah memilih badan hukum tapi sudah teranjur? Misalnya sudah terlanjur berbadan hukum yayasan tapi sebenarnya salah dan lebih tepat perkumpulan? Anda bisa melakukan perubahan. Teknisnya bisa berkonsultasi kepada divisi legal dan regulasi di SNF Consulting melalui WA bit.ly/snfconsulting

Demikianlah karakteristik penting antara yayasan dan perkumpulan. Anda sudah jelas? Anda sudah mendapatkan pelajaran? Anda sudah tidak ragu-ragu untuk berbuat dan bertindak? Semoga sukses dengan aktivitas sosial Anda.

Karya ke-482 Iman Supriyono yang ditulis di kabin pesawat Airbus 320 dalam penerbangan Jakarta-Denpasar pada tanggal 16 Juli 2025.

Sejuknya udara pagi menemani langkah kaki saya dari City View Hotel menuju Masjid Raya Al Akbar, Sorong. Tidak sampai tiga ratus langkah. Hotel itu memang sangat dekat dengan masjid terbesar di kota multikultural itu. Dan itulah yang menjadi alasan saya untuk memilih hotel ini selama kunjungan ke kota di “kepala burung” pulau Papua ini.

Sebagaimana biasa, begitu memasuki masjid, tujuan pertama saya adalah kotak infak. Saya sudah mempersiapkan uang untuk itu. Tidak terlalu banyak. Hanya dua puluh ribu. Tapi saya menjaga agar setiap ke masjid untuk salat jamaah lima waktu, selalu bersiap uang untuk infak. Kebiasaan ini muncul setelah saya baca sebuah artikel tentang pajak.

Kok tentang pajak? Iya. Saya pernah membaca sebuah artikel bahwa masjid butuh biaya. Biaya listrik, air, kebersihan, depresiasi dan sebagainya. Bisa dihitung kira kita berapa beban yang harus ditanggung oleh seseorang yang memanfaatkan fasilitas masjid untuk salat. Maka, orang yang tidak membayar infak saat ke masjid artinya dia sedang ditraktir oleh orang lain yang membayar infak lebih. Dan tentu saja yang orang yang mentraktir lebih baik dari pada y ang ditraktir. Logika serupa juga sama untuk fasilitas umum berupa jalan jembatan keamanan dan lain-lain yang semua ditanggung oleh pajak.

Setelah dari kotak infak, saya langsung menuju barisan terdepan. Masih banyak ruang kosong di situ. Beberapa orang sudah melakukan salat sunah. Saya pun segera menyusul.

Saya menganggap salat sunah antara azan dan iqamat sangat penting. Mengapa? Karena antara azan dan iqamat adalah saat mustajab doa. Saat di mana doa akan dikabulkan oleh Allah Azza wa jalla. Apalagi jika doa itu dipanjatkan saat sujud yang juga saat mustajab doa. Maka, saya selalu berusaha di mana pun agar bisa hadir di masjid untuk bisa salat sunah antara azan dan iqamah. Di mana pun.

&&&

Kopi kapal api pagi itu nikmat sekali. Saya menyeruputnya di teras. Masjid berkubah warna perak ini memang menyediakan dispenser air panas dan aneka kopi saset di terasnya. Para jamaah bisa menikmatinya sewaktu waktu. Saya memilih kopi kapal api karena itu merupakan satu-satunya kopi hitam yang tersedia. Untuk kopi ideal saya memang kopi hitam tanpa gula. Jika tidak ada yang tanpa gula paling tidak adalah kopi hitam. Kapal api saya pilih dengan alasan ini.

Yang lebih nikmat bukan kopinya. Tapi dengan siapa ngopinya. Pagi ini mendapatkan teman ngopi luar biasa. Namanya Sulaksono. Panggilannya Laks. Dia adalah pendiri Laks Capital. Saya ngobrol dengan dia karena yang bersangkutan adalah pembicara kuliah subuh di pagi itu. Dan yang menarik, topiknya adalah tentang dana abadi alas dana wakaf masjid. Sebuah topik yang baru di sini walau di negara-negara maju sudah menjadi hal yang biasa.

Maka, selepas kuliah subuh, saya langsung datangi dia dan memperkenalkan diri. Saya kenalkan tentang Karponak, perusahaan bakso yang saya dirikan dan saya pimpin. Saya ceritakan juga kedatangan saya ke Sorong adalah dalam rangka proses masuknya Karponak untuk mendirikan gerai-gerai bakso di kota ini. Saya sampaikan pula bahwa Karoponak sudah biasa menerbitkan saham baru melalui skema private placement. Dan Laks juga mengatakan bahwa sebagai investment company perusahaan yang didirikannya juga sudah bisa masuk sebagai pemegang saham berbagai perusahaan melalui skema yang sama. Klop.

Maka pembicaraan di teras masjid pagi itu benar-benar gayeng. Laks menceritakan perjalanan bisnisnya sampai pada titik di mana Laks Capital memiliki aset investasi sebesar sekitar 5 triliun rupiah. Sebuah nilai yang cukup besar untuk ukuran Indonesia.

&&&

“Laks Capital didirikan dari dua reruntuhan bisnis mas Karpo”

Demikian Laks memulai menceritakan asal muasal bisnisnya.

“Tahun 90 saya mengikuti tes beasiswa STAID. Ini adalah program pak Habibie. Sebagai anak desa, saya sangat ingin menjadi orang seperti pak Habibie. Karenanya saya ikuti seleksi itu. Saya belajar habis-habisan tiap hari sejak masuk SMA negeri di Nganjuk, sebuah kabupaten di Jawa Timur. Karena orang tua single parrent, maka saya belajar secara mandiri. Tidak ada kursus. Untuk belajar bahasa Inggris misalnya, saya membuat klub bahasa inggris di SMA. Anggotanya adalah kawan-kawan sesama peminat bahasa Inggris. Kegiatannya hampir tiap hari ngerumpi satu jam setelah selesai pelajaran sekolah. Ngrumpinya di kantin, musala, taman atau di mana saja di sekolah. Tapi dipastikan dengan bahasa Inggris”

“Untuk belajar matematika, fisika, dan kimia saya mengoleksi soal-soal latihan yang banyak sekali. Saya fotokopi soal-soal dari kawan-kawan. Saya beli soal-soal di pasar buku bekas. Pinjam buku kakak kelas. Atau saya catat dari soal-soal di buku teman-teman. Tiap hari saya kerjakan paling tidak lima soal dengan bab yang acak. Semua soal saya selesaikan dengan membaca teorinya. Begitu tiap hari sejak kelas satu. Singkat kata, saya diterima kuliah di Nanyang Technological Institute, Singapura, tahun 1990 di jurusan Teknik Elektro. Betapa bangganya saya dan ibu ibu. Anak desa Jatirejo, Nganjuk, kuliah di kampus mentereng di negeri Singa. Beasiswa pak Habibie lagi”

“Tahun pertama proses belajar lancar. Semua target-target akademis maupun kegiatan ekstra kurikuler yang dibebankan ke saya sebagai mahasiswa tahun pertama tercapai. Saya bekerja keras siang malam untuk itu. Saya tidak mau drop out. Juuga tidak mau dikeluarkan dari asrama jika target ekstra kurikuler tidak tercapai”

“Tahun kedua saya lalui dengan lancar pula. Tapi ada sebuah kejadian yang membuat nasib berubah 180 derajat. Menjelang ujian akhir tahun kedua, saya mengalami kecelakaan saat kegiatan olah raga. Saya terjatuh dan mengalami cedera otak parah. Sebagian besar memori saya hilang. Dan karenanya saya harus rela melepas kampus kebanggaan. Saya pun pulang ke kampung halaman di Nganjuk dengan perawatan dari ibu. Setahun lebih saya tidak ada aktivitas apapun selain fokus pada terapi cedera otak”

“Begitu kondisi membaik, saya berpikir lagi tentang apa yang bisa saya lakukan untuk hidup saya. Cita-cita menjadi insinyur elektro pupus. Tapi masih ada sedikit ketrampilan yang pernah saya pelajari di kampus negeri singa itu. Maka, berbekal beberapa unit personal computer, saya mendirikan kursus komputer di kawasan Darmawangsa, Surabaya. Namanya Laks Computer. Saya memilih Surabaya karena tentu saja pasarnya lebih luas. Apalagi Darmawangsa banyak mahasiswa Unair dan tidak terlalu jauh dari ITS. Pasar yang empuk. Di samping saya juga tidak ingin membebani ibu di rumah. Saya menyewa sebuah rumah”

“Singkat cerita, kursus saya sukses. Jaman itu memang komputer termasuk barang baru. Tahun 1995 saya punya uang tabungan Rp 400 juta. Bayangkan ketika itu harga nasi pecel di Surabaya masih Rp 150 seporsi. Sudah punya uang sebesar itu”

“Dengan kesuksesan itu, saya pun mulai menolong beberapa teman. Salah satunya teman dari Lamongan yang dulu saya kenal saat SMA sama-sama menjadi peserta lomba pelajar teladan tingkat jawa timur. Saya mewakili kabupaten Nganjuk. Dia mewakili Kabupaten Lamongan”. Ketemu kembali di Darmawangsa karena dia kuliah Unair. Dia melanjutkan bisnis hatchery bandeng orang tuanya di kampungnya”

“Singkat cerita, bisnisnya butuh tambahan modal. Karena teman baik maka saya pinjami uang. Sedikit demi sedikit akhirnya sampai pada angka Rp 200 juta sekian. Pada saat itulah bisnisnya berhenti dan untuk mengembalikan uang saya, dia serahkan bisnis hatchery bandengnya ke saya. Saya pun masuk pada bisnis yang bagi saya hal baru itu”

“Uang tabungan saya yang masih Rp 300 jutaan pun sedikit demi sedikit masuk bisnis baru itu. Karena saya tidak punya keahlian, lama-lama uang tabungan habis. Bisnis baru benar-benar menguras energi. Dan karena sudah kepalang basah, saya pun utang sana sini. Sampai saya akhirnya punya utangRp 500 juta. Dan bisnis hatchery pun akhirnya mati dengan menyisakan utang sebesar itu”

“Saya pun drop. Benar-benar stress. Ngleleng”

“Orang mungkin hanya melihat Laks dari kondisi kesuksesnnya saat ini. Tapi pagi itu saya mendatpatkan cerita bagaimana jatuh bangun Laks di dunia bisnis.”

“Setelah bangkrut, saya banyak melakukan perenungan. Saya mengikuti saran seorang kawan yang pernah mengalami kondisi serupa untuk nglempoh. Nglempoh adalah bahasa jawa yang artinya bertindak seperti orang lumpuh. Menanggalkan semua atribut gengsi, saya kembali ke titik nol untuk kembali berjalan. Saya memulai kembali bisnis kursus komputer yang terbengkalai. Memulai dari titik nol sebagaimana dulu saya memulai bisnis kursus komputer. Mengulang dari nol. Itulah esensi konsep nglempoh. Back to zero”

“Tahun 1997 bisnis perlahan jalan kembali. Sedikit demi sedikit utang saya lunasi. Dan saat bisnis kursus komputer habis ditelan perkembangan teknologi IT terbaru, saya masih memiliki beberapa tabungan untuk bertahan hidup. Plus gedung tempat kursus yang sudah terbeli”

&&&

Laks melanjutkan cerita tentang orang tuanya.

“Orang tua adalah seorang petani di lahan warisan kakek saya. Luasnya tidak sampai sehektar. Bapak saya tipe petani yang mau maju. Dia hitung-hitung tidak mungkin jadi orang kaya kalau hanya bertani dengan lahan secuil. Maka, saat saya SMP bapak saya menjual lahan pertanian warisan itu. Uangnya digunakan untuk menyewa lahan seluas sekitar 10 hektar. Masih ada sisa digunakan untuk modal menanam padi pada lahan yang disewanya. Hasil panen dipakai untuk menambah lahan sewa dan seterusnya”

“Saat saya kelas 1 SMA bapak meninggal. Saat itu adik saya masih SMP. Maka ibu lah yang melanjutkan usaha pertanian ayah. Tapi dengan dipegang ibu usaha pertanian meredup. Saat saya lulus SMA lahan pertanian tinggal tidak sampai lima hektar”

“Tahun 2025 ibu saya meninggal. Ada 4 hektar sawah milik ibu ketika itu. Karena kami dua bersaudara, dan saya maupun adik saya tidak mungkin melanjutkan bisnis pertanian ibu, maka sawah itu kami jual. Saya kebagian 2 hektar dan dijual laku Rp 3 miliar. Uang itulah yang saya gunakan untuk mendirikan Laks Capital pada tahun itu juga. Modal setornya Rp 5 miliar. Yang 2 miliar adalah hasil menjual gedung bekas kursus komputer saya yang sudah tidak terpakai. Bisnis kursus komputer sudah almarhum.”

“Sebagai pendiri dan CEO pertama, modal setor itu diinvestasikan dengan portofolio yang juga menjadi standar perusahaan investasi mana pun. Ilmu tentang ini saya peroleh dari banyak membaca di laman korporatisasi.com. Separuh yaitu Rp 2,5 miliar sebagai saham. Ketika itu Laks Capital masuk pada 4 perusahaan yang sudah pada tahap revenue and proft driver, tahap kelima dalam siklus hidup perusahaan. Sebesar 30% yaitu Rp 1,5 diinvestasikan pada sukuk ORI. Sisanya diinvestasikan pada investasi non saham non obligasi. Umumnya berupa pembiayaan proyek. Termasuk pembiayaan kambing kurban”

Pembicaraan pun diselingi dengan diskusi tentang kopi. Ternyata pak Laks juga penggemar kopi hitam. Pekerjaannya yang menuntut untuk terus pergi ke berbagai tempat selalu diikuti dengan kebiasaannya mengoleksi kopi dari berbagai daerah juga. Termasuk di Papua ini. Kopi papua menjadi standar daftar belanjaannya.

Luar biasa sekali pak Laks ini. Kehadirannya di Sorong ini adalah dalam rangka membantu pemerintah provinsi setempat untuk mengelola tambang minyak yang ada di lepas pantai Sorong. Pak Laks dimintai bantuan Pemprov karena memang selama ini banyak investee pak Laks Capital yang berekspansi bisnis di Sorang. Jadi Pak Laks sering wira-wiri Jakarta Sorong. Jakarta adalah tempat tinggal pak Laks saat ini. Karena kebiasaannya salat jamaah di mana pun berada, maka saat di Sorong akhirnya kenal dekat dengan takmir masjid raya. Dan atas kedekatan itulah akhirnya pagi ini Pak Laks diminta mengisi kuliah subuh tentang pengelolaan dana abadi dari sumber wakaf.

“Terus menerbitkan saham melalu private placement juga dilakukan oleh Laks Capital. Sejak tahun 2016 Laks Capital melakukan private placement. Investor yang kemudian menjadi pemegang sahamnya banyak dari kalangan sekolah, pesantren, kampus dan masjid-masjid besar. Mereka mengumpulkan wakaf uang dari para donatur. Kebanyakan mereka melakukan setelah mendengar ceramah saya. Karena sejak merintis bisnis kursus komputer di Darmawangsa saya adalah aktivis masjid Nuruzzaman kampus B unair, maka saya banyak dekat dengan banyak pengurus masjid. Dari situlah mereka kemudian membangun aset dana abadi dengan pengelolaan modern seperti yang dilakukan lembaga-lembaga keagamaan di USA. Saya bukan mahasiswa Unair tapi karena banyak pelanggan kursus komputer adalah mahasiswa Unair maka saya dekat dengan para mahasiswa kampus mentereng itu. Termasuk mahasiswa aktivis UKKI di masjid Nurruzaaman”

Pak Laks menceritakan bahwa aktif di masjid Nurruzzaman, ia banyak membina adik-adik mahasiswa yang berminat menjadi entrepreneur. Banyak adik-adik binaan itu yang kini telah sukses dengan kariernya. Beberapa guru besar. Bahkan ada yang menjadi rektor. Mereka itulah yang juga menjadi investor saat Laks Capital menerbitkan saham baru melalui skema private placement.

“Saat ini aset Laks Capital adalah sekitar Rp 5 triliun. Tentu saja dihitung berdasarkan nilai pasar atas aset-aset investasinya sesuai dengan IFRS. Portofolionya terdiri dari aset saham di berbagai perusahaan senilai sekitar Rp 2,5 triliun. Kemudian sukuk sekitar Rp 1,5 triliun. Dan aset lain-lain termasuk properti yang disewakan senilai sekitar Rp 500 miliar. Selalu dijaga agar komposisinya 50, 30 dan 20”

“Dengan aset seperti itu, tahun ini Laks Capital memperoleh pendapatan dividen dan bagi hasil atas investasi sukuk maupun lain-lain semuanya senilai sekitar Rp 250 miliar. RUPS tempo hari memutuskan bahwa dividen adalah Rp 100 miliar. Hak pribadi saya sekitar Rp 60 miliar karena saya pegang sekitar 60% saham. Yang lainya dibagi kepada sekitar 150 pemegang saham Laks Capital lain sesuai proporsi sahamnya”

“Karena saya meyakini Laks Capital adalah makhluk hukum alias mukallaf dalam bahasa fikih, konsekuensinya bahwa aset Rp 5 triliun itu bukan milik saya. Tapi milik Laks Capital. Yang menjadi milik saya adalah lembaran-lembaran saham. Zakat atas aset berupa lembaran saham adalah dikiaskan dengan kebun kurma tanpa pembiayaan pengairan. Maka, tahun ini saya membayar zakat sebesar Rp 6 miliar. Saya sebar ke berbagai lembaga amil resmi. Lumayan saya memperoleh bukti pembayaran yang bisa mengurangi pendapatan kena pajak saya.”

Laks berkisah. Inspirasi di balik Laks Capital dalah Saratoga Investama. Tahun 2024 ini perusahaan besutan Sandiaga Uno dan Edwin Soeryadjaya itu menerima dividen dari perusahaan-perusahaan investeenya sebesar sekitar Rp 4 triliun. Padalah dulu saat didirikan Edwin dan Sandi hanya menyetor Rp 130 miliar. Sebagian besar asetnya berasal dari tambahan modal disetor yaitu Rp 5 triliun lebih. Uang ini berasal dari selisih antara nilai nominal dan nilai pasar saat penerbitan saham.

Saat saya tanya kemungkinan masuknya Laks Capital pada PT Karponak Dimana Mana yang saya pimpin, dia menyampaikan bahwa selama ini Laks Capital sangat ketat dalam menyeleksi calon investee. Persis seperti yang dilakukan Saratoga. Tiap tahun ada lebih dari 100 proposal masuk ke Saratoga. Tapi yang dijadikan investee tidak lebih dari 2 atau 3 perusahaan saja. Anggapan orang bahwa Saratoga membeli perusahaan buruk untuk diperbaiki dan kemudian dijual lagi itu salah besar. Saratoga hanya pegang saham persentase kecil agar laporan keuangan investee tidak dikonsolidasikan ke Saratoga. Konsolidasi adalah perkara rumit untuk perusahaan dengan investee ratusan seperti Saratoga. Tidak mungkin pemegang saham kecil mengontrol manajemen.

Edwin dan Sandi pendiri Saratoga

Saat saya tanya apa kriteria untuk menjadi investee Laks Capital, dia menyebut ada 8 poin. Pertama adalah bahwa perusahaan telah menemukan RPD (revenue and profit driver) sebagai satuan terkecil pertumbuhan aset perusahaan dan pengaman risiko bagi para investor. Kedua, uang dari investor digunakan untuk scale up pada RPD tersebut. Scale up ditandai dengan pertumbuhan aset jauh lebih besar dari pada laba. Ketiga, perusahaan memiliki road map dengan pertumbuhan aset, omzet, laba par value, book value, market value, intangible asset, dan ROI pemegang saham secara eksponensial. Keempat, perusahaan terus berproses menjalani tahap demi tahap dari 8 tahap siklus hidup perusahaan (corporate life cycle) untuk menjadi korporasi sejati yang memiliki 3 karakter: hadir di pasar lebih dari 100 negara agar dari satu negara rata-rata berkontribusi tidak lebih dari 1% omzet perusahaan, tidak ada pemegang saham pengendali sehingga bisnis murni berjalan sesuai sistem, dan cost of capital 2-3% (per tahun). Kelima, laporan keuangan teraudit oleh akuntan publik yang dipercaya dan ditunjuk oleh para investor yaitu para pemegang saham melalui RUPS. Dalam laporan keuangan teraudit terdapat peran aktuaris. Keenam, skema investasi adalah ekuitas melalui private placement (sebelum IPO) maupun rights issue (setelah IPO) sampai menjadi korporasi sejati. Ketujuh, perusahaan memiliki rencana IPO setelah market value lebih dari Rp 10 T agar terhindar dari IPO Trap. Kedelapan, perusahaan melakukan penghematan dilusi. Artinya, saat menerbitkan saham baru baik private placement, IPO maupun rights issue, perusahaan melakukannya dengan persentase sekecil mungkin untuk mendapatkan uang sesuai kebutuhan ekspansi. Sekali penerbitan saham bisa hanya 2%, 3% atau 5%. Paling banter sekitar 10%. Dengan demikian, titik kritis korporatisasi yaitu saham pendiri hanya 50% dilalui saat sistem manajemen sudah kuat.

Mantab betul. Pak Laks benar-benar memfotokopi Saratoga sebagai awalan. Selanjutnya, seperti yang dia ulang-ulang ceritakan, mau menjadi seperti Larry Fink pendiri Blackrock, perusahaan investasi terbesar dunia dengan aset sekitar Rp 190 ribu triliun. Larry Fink masih setia menjadi CEO dan president pada perusahaan yang didirikannya sampai usia 72 tahun saat ini. Laks tidak mau seperti Sandi yang usia 47 tahun saat aset Saratoga baru Rp 50 triliun sudah meninggalkan perusahaan yang diririkannya. Laks mau sampai akhir hayat tetap setia dengan Laks Capital. Laks ingin memfotokopi Blackrock.

Cerpen ini adalah karya ke-481 Iman Supriyono yang ditulis SNF House of Management, Surabaya, pada tanggal 12 Juli 2025. Cerpen ini adalah sekuel ketiga dari rencana novel korporatisasi. Baca sekuel sebelumnya: Si Tukang Bakso Triliuner Perampok Budiman

Madiun 23 Desember 2023. Pagi itu saya sebagai ketua ACR menandatangani pendirian PT Maslondre Layani Interbangsa di depan Notaris Eka Sari Sulistyowati. Ini adalah badan hukum yang didirikan untuk tranformasi Master Laundry Indonesia (MLI) dari usaha perorangan menjadi korporasi. Pendirian PT adalah langkah awal bagi bisnis laundri yang gerai pertamanya terlah hadir di Jalan Trunojoyo Madiun sejak tahun 2010 untuk melakukan korporatisasi.

Korporatisasi adalah proses tranformasi dari usaha perorangan menjadi korporasi sejati yang memiliki tiga tanda. Pertama adalah tidak adanya pemegang saham pengendali sehingga seluruh keputusan manajemen murni didasarkan pada pertimbangan bisnis tanpa like dislike. Kedua, menguasai pasar lebih dari 100 negara sehingga omzet dari satu negara berkontribusi rata-rata tidak lebih dari 1%. Ketiga, jika perusahaan butuh modal untuk ekspansi maka investor mau masuk dengan hanya diberi ROI 2-3% per tahun. Nama Maslondre Layani Interbangsa adalah peneguhan dari visi besar perusahaan ini.

Yang menarik, ACR adalah badan hukum perkumpulan yang bergerak dalam bidang dana abadi alias wakaf untuk beasiswa. Uang yang disetor oleh ACR untuk memiliki lembaran-lembaran saham Maslondre adalah uang yang dikumpulan oleh para anggota dengan niat wakaf. Secara legal formal uang itu adalah iuran anggota. Tapi, di hati yang paling dalam para anggota, uang itu harta wakaf. Harta yang dimaksudkan untuk diinvestasikan dengan portofolio terbaik yang hasilnya digunakan untuk beasiwa anak-anak cemerlang yang membutuhan dukungan finansial. Para anggota hanya berharap pahala jariyah semata. Jadi status uang itu adalah milik Allah SWT.

Kepada sang pendiri MLI, Rema Arif, saya sampaiikan bahwa sejak hari ini, Allah Azza Wajalla telah menjadi pemegang saham Maslondre. Saya menandatangani akta pendirian PT di depan notaris hanyalah mewakili badan hukum perkumpulan ACR. Sesuai anggaran dasarnya, seluruh perbuatan hukum ACR termasuk menyetor modal ke PT diwakili oleh ketuanya.

&&&

Pembaca yang baik, ada banyak orang yang pernah menonton sebuah video viral tentang Sholah Athiyah. Dia adalah seorang pebisnis sukses di Mesir. Bukan hanya sukses secara skala finansial, tapi juga sukses dalam berkontribusi sosial. Saat meninggalnya, pemakamannya dihadiri oleh setengah juta orang yang datang untuk mendoakan dan memberi penghormatan terakhir.

Dalam video itu dibahas bahwa rahasisa sukses bisnisnya adalah menjadikan Allah SWT sebagai pemegang saham. Semula hanya 10%, tapi akhirnya lebih dari 50%. Inilah daya tarik video itu sehingga banyak orang membagikan video itu di berbagai plafform media sosial. Di Tiktok misalnya, pada akun @puzzleterakhir video itu telah ditonton oleh 4,6 juta orang.

Sayangnya, di video itu tidak dibahas skema legalnya. Tidak dibahas apa yang dimaksud dengan Allah sebagai pemgang saham secara legal formal. Nah, akta Notaris Ika di atas adalah bentuk legal memposisikan Allah SWT sebagai pemegang saham dalam dunia bisnis modern. Dana yang ditanamkan oleh ACR sebagai saham di Maslondre adalah milik Allah SWT. Tidak ada seorang pun yang memiliki harta itu. Saya sebagai ketua atau pengurus lain tidak memilikkinya. Demikian juga adik-adik penerima beasiswa. Saya hanya wakil legal atas dana itu. Adik-adik hanya penerima dividen dari Maslondre dengan bentuk beasiswa rutin bulanan yang mereka terima. Maka, sejak pagi itu Allah SWT adalah pemegang saham PT Maslondre Layani Interbangsa yang kini memiliki 7 gerai. Moga terus berkembang menjadi ribuan bahkan lebih gerai sebagaimana visinya.

Artikel ke-480 karya Iman Supriyono ditulis ditulis untuk dan diterbitkan oleh Majalah Matan edisi Juli 2025 dengan beberapa perubahan.

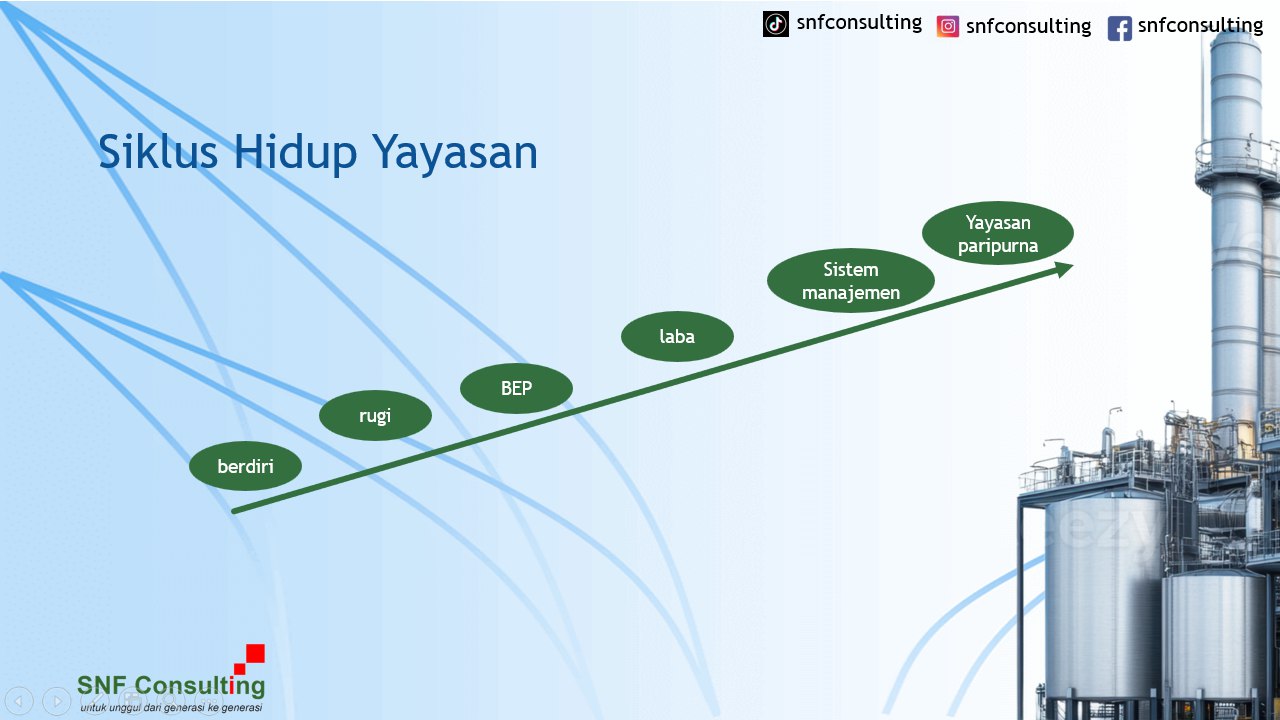

Dalam realitas kedupan modern, yayasan adalah sebuah makhluk hukum alias legal entity. Yaitu sesuatu yang secara hukum memiiki kedudukan sama dengan manusia. Bisa melakukan perbuatan hukum seperti menjual, membeli, membuat perjanjian, memiliki aset dan sebagainya.

Yayasan yang diperlakukan sebagai sebuah makluk hukum akan menjalani siklus hidupnya. Ada 6 tahap. Tahap pertama adalah berdiri yaitu para pendiri menandatangani akta pendirian di depan notaris.

Para pendiri tentu sudah memiliki maksud atau tujuan didirikannya yayasan. Dan untuk mencapai tujuan itu tentu dibuthkan biaya. Bahkan membuat akta notaris pun membutuhkan biaya. Padahal yayasan belum beroperasi. Belum ada pendapatan. Itulah mengapa tahap kedua adalah rugi. Artinya, biaya belum tertutup oleh pendapatann dari kegiatan yayasan.

Siklus hidup yayasan: puncaknya adalah yayasan paripurna

Selanjutnya, pengurus akan bekerja keras agar yayasan segera memperoleh pendapatan. Pada yayasan pendidikan misalnya adalah bekerja keras agar memperoleh murid yang cukup. Pegurus akan melakukan product and market fit. Terus memodifikasi layanan agar sesuai kebutuhan pasar. Makin sesuai maka pendapatan akan naik. Pada titik tertentu jumlah pendapatan sudah sama persis dengan beban finansial. Pada saat itulah terjadi tahap ketiga yaitu break event point alias BEP.

Prose product and market fit terus dilanjutkan. Tanda makin sesuai dengan pasar adalah pendapatan yang makin meningkat. Jika yayasan sekolah berarti muridnya makin banyak. Maka, tahap berikutnya, tahap keempat, adalah laba. Artinya, pendapatan yayasan sudah lebih besar dari pada seluruh biaya yang harus ditanggung.

Yayayasan bersifat nirlaba. Maksunya bukan berarti tidak boleh laba. Ingat bahwa laba artinya adalah pendapatan lebih besar dari total biaya. Maka, yayasan secara operasional memang harus laba. Sama dengan perseroan terbatas. Bedanya, laba yaysan tidak boleh diambil oleh siapa pun. Tidak seperti laba PT yang boleh diambil oleh pemegang saham sebagai dividen. Itulah mengapa yayasan tidak mengenal tahap scale up dengan mendatangkan investor melalui penerbitan saham baru seperti pada PT.

Laba tetap berada di yayasan dan tercatat secara akuntansi sebagai laba ditahan. Inilah yang terus akan menjadi bahan bakar bagi yayasan untuk tumbuh dalam pendapatan, aset, dan laba. Pada yayasan sekolah, tanda fisiknya adalah murid yang makin banyak, gedung bertambah, guru makin banyak, karyawan makin banyak dan sebagainya.

Karyawan yang makin banyak secara alami mengakibatkan struktur organisasi yang juga tumbuh. Semula hanya 2 tingkatan yaitu manajemen puncak (pengurus) dan karyawan yang langsung menangani pekerjaan (frontliner). Seiring pertumbuhan jumlah karyawan akan menunculkan manajemen lini pertama, lalu manejemen menengah, lalu manajemen menengah pun bertambah. Suatu saat akan mencapai tahap tahap kelima yaitu terbentuknya sistem manajemen. Cirinya: jika ada karyawan atau pengurus pensiun atau berhenti bekerja karena alasan apa pun, penggantinya adalah salah satu dari bawahan langsungnya. Artinya, kesenjangan kemampuan antara level jabatan sudah sangat kecil. Seperti di militer. Jendral bintang empat yang pensiun penggantinya adalah salah satu jendral bintang tiga. Bintang tiga pensiun penggantinya adalah salah satu bintang dua dan seterusnya samapia ke bawah. Tidak pernah mencari pengganti dari luar.

Setelah sistem manajemen, tahap keeenam alias tahap terakhir adalah yayasan paripurna. Cirinya ada dua. Petama, jumlah pembina sebagai otoritas tertinggi yayasan cukup banyak untuk regenerasi dalam menjaga visi dan program yayasan. Kedua, memiliki dana abadi (endowment fund) yang hasil investasinya cukup untuk menanggung beban finansial yayasan. Contoh yayasan yang sudah seperti ini adalalah Massacusets Institute of Technology (MIT) yang berbadan hukum non profit corporation seperti pada tulisan saya sebelumnya. Anda pengelola yayasan? Sudah berada pada tahap mana?

Artikel ke-479 karya Iman Supriyono ditulis ditulis untuk dan diterbitkan oleh Majalah Matan edisi Juni 2025 dengan beberapa perubahan.