April 2019. Perjalanan Hanoi-Moscow berdua Bersama team SNF Consulting saya kali ini ikut pesawat Vietnam Airlines Boeing 787 yang buatan korporasi USA. Di kabin pesawat saya duduk bersebelahan dengan seorang perempuan warga Rusia staf PriceWaterhouseCooper yang juga asal USA. Pramugari menghidangkan air minum dalam kemasan merek Dasani milik Coca Cola yang juga USA punya. Begitu mendarat di Domodedovo Internatioanl Airport langsung disuguhi dengan mencolok logo besar-besar gerai KFC, McDonald dan Burger King. Keluar bandara naik taksi online menggunakan mobil Ford yang juga produk korporasi negeri Paman Sam. Sepanjang perjalanan billboard logo perusahaan-perusahaan asal USA juga Nampak dimana-mana. Di Moscow saya tinggal di sebuah apartemen yang dipesan dengan aplikasi Airbnb yang juga start up asal USA. Mencari lokasi apartemen pun dengan memanfaatkan Google Map yang juga hasil karya korporasi USA. Membayarnya dengan mata uang USD, bukan Ruble. Itulah sekelumit kesan perjalanan pertama kali nyales saya ke Rusia. Sebuah kota yang dulu saat saya remaja sangat angker terdengar di telinga. Saat Uni Sovyet atau USSR ketika itu masih berhadap-hadapan dengan USA dalam persaingan yang disebut sebagai perang dingin.

KFC di Domodedovo International Airport, Moscow. Foto adalah koleksi pribadi penulis.

Muncul pertanyaan, bagaimana bisa USA yang dahulu menjadi musuh bebuyutan kini hadir begitu masif di Moscow? Paling tidak ada tiga penjelasan. Pertama, berkembangnya komunikasi internet dan tiket pesawat murah menjadikan batas-batas negara bagi masyarakat dunia saat ini sudah menjadi masalah administratif belaka. Masalah paspor saja. Masyarakat antar bangsa yang mudah berkomunikasi dan bepergian lintas negara membutuhkan produk yang bisa dengan mudah dikonsumsi atau dipakai dimanapun. Masyarakat menuntut uang yang disimpan dalam bank di Indonesia dalam mata uang rupiah bisa dengan mudah bisa diambil melalui mesin ATM saat berada di Moscow atau di luar negari mana pun berupa mata uang setempat. Maka disitu lah muncul Visa dan Master si perusahaan asal USA yang melayani jaringan antar bank di seluruh dunia. Masyarakat ingin dengan mudah bisa menyewa apartemen untuk bisa menginap di negara mana pun dengan mudah dan muncullah Airbnb. Jadi hadirnya perusahaan dengan merek atau platform yang bisa dipakai seluruh dunia itu sudah menjadi tuntutan jaman yang tidak bisa terelakkan. Yang bisa memenuhi tuntutan akan dipakai masyarakat dunia. Yang tidak bisa akan ditinggalkan dan mati.

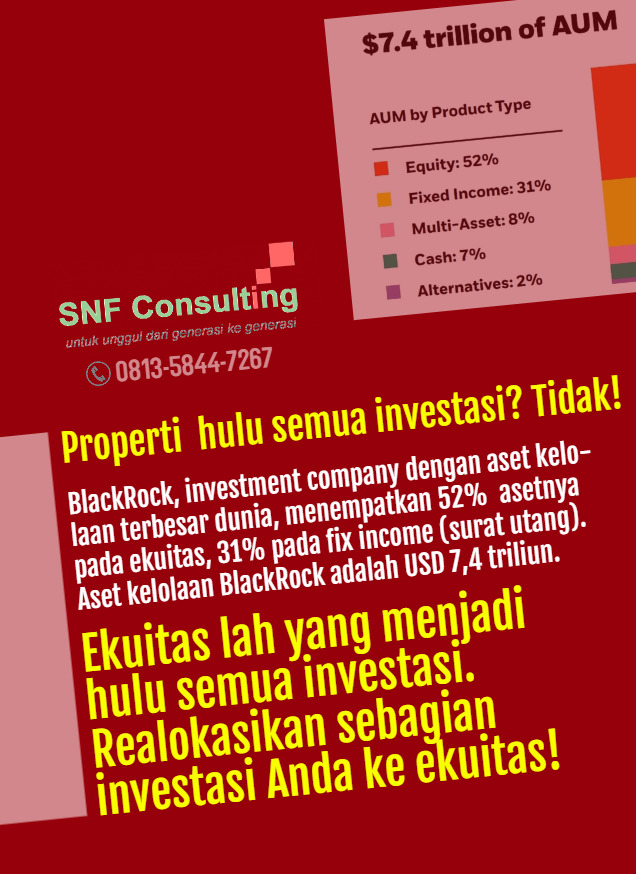

Korporatisasi: layanan orisinil dari SNF Consulting agar perusahaan bisa menurunkan cost of capital sehingga memenuh syarat untuk berekspansi ke luar negeri

Penjelasan kedua, ekspansi ke luar negeri butuh dana besar dengan biaya (cost of capital) yang murah. Secara keuangan, sumber modal untuk ekspansi bisa dari laba yang tidak diambil (laba ditahan), utang atau menerbitkan saham baru. Sumber modal dari laba ditahan memang paling murah karena tidak bersangkut-paut dengan pihak luar. Tetapi perusahaan akan sangat lambat berekspansi dan pasarnya didesak oleh pesaing jika hanya mengandalkan laba ditahan. Sumber utang memang tersedia besar di perbankan atau obligasi tetapi tuntutan bunga atau margin bagi hasilnya sangat tinggi. Tidak layak untuk memodali ekspansi ke luar negeri. Apalagi jika masuknya dilakukan melalui akuisisi.

Satu satunya yang mungkin adalah dengan penerbitan saham baru secara terus menerus alias melalui proses korporatisasi. Itulah yang sudah dilakukan sejak dahulu kala oleh McD, KFC, Boeing, Visa, Master maupun “anak kemarin sore” seperti Airbnb. Nah, karena USSR dahulu berkonsep bahwa bisnis harus dikerjakan oleh negara maka pintu untuk koporatisasi tertutup. USSR pun ketinggalan kereta. Akibatnya adalah masifnya kehadiran perusahaan-perusahaan USA di Moscow saat ini.

Penjelasan ketiga adalah masalah legalitas. Bisnis yang dijalankan oleh pemerintahan sebuah negara tidak memiliki pijakan legal formal untuk hadir di negara lain sebagai badan hukum. Air minum Dasani yang saya nikmati di kabin pesawat adalah produksi sebuah perusahaan berbadan hukum Vietnam yang tidak lain adalah kepanjangan tangan legal formal dari The Coca Cola Company dari USA. Ini tidak mungkin dilakukan seandainya USA masuk ke bisnis sebagai sebuah negara atau pemerintah. Demikianlah yang terjadi pada masuknya perusahaan-perusahaan raksasa ke berbagai negara.

&&&

Suasana sebuah gerai McDonald’s di Moscow. Foto adalah koleksi pribadi penulis.

Pembaca yang baik, tiga penjelasan itu bisa menjadi inspirasi bagi Anda para pelaku bisnis. Sebagai pendiri maupun yang bekerja sebagai profesional di berbagai perusahaan. Kita sering kali marah dengan penguasaan ekonomi negeri ini oleh perusahaan-perusahaan asing. Tetapi kemarahan tidak aka ada artinya jika tidak dibarengi dengan melakukan korporatisasi pada perusahaan tempat kita berkarya. Mari belajar dari masuknya perusahaan-perusahaan USA di Moscow. Bisa!

Diskusi lebih lanjut? Gabung Grup Telegram atau Grup WA SNF Consulting

***Ditulis oleh Iman Supriyono, konsultan senior dan direktur SNF Consulting. Tulisan ini pernah dimuat di Majalah Matan, terbit di Surabaya, edisi Mei 2019.

Baca juga catatan perjalanan inspiratif lainya:

Jamaah Salahuddin: Intangible Asset

Sudu: Miri Municipal Council

Manokwari: Menang Tanpa Pesaing

Moscow: Korporasi USA

Osh: Pasar Tradisional Kyrgistan

Uzbekistan: Agar Rupiah Laku Dimana-Mana

Ho Chi Minh: Kota Tanpa Mal

Pnom Penh: Hyundai

Makkah: Koperasi KPF

Singapura: Totalitas Melayani

Kuala Lumpur: TKI

Anjing Bangkok: Sahabat atau Musuh

Khao San Road: 7 Pagi 11 Malam

Palembang: Kewaspadaan Korporat

Nha Hang: Hijrah Tumbuh Berpresati

Tanjung Selor Tarakan: Cessna Grand Caravan

Simpadan Ligitan: Tuban